全球央行观察

央行动态数据

美元指数

欧洲理事会:欧洲央行行长拉加德和欧盟领导人将在当地时间下午参加视频会议,讨论应对新冠肺炎疫情。

为加强存款利率管理,中国央行近期向各分支机构及主要金融机构印发了《中国人民银行关于加强存款利率管理的通知》,指导市场利率定价自律机制加强存款利率自律管理,包括将结构性存款保底收益率纳入自律管理范围,强调继续整改定期存款提前支取靠档计息等不规范存款产品等。

为应对市场动荡,俄罗斯中央银行10日宣布两项决定:一是自当天起面向俄国内市场预售外汇,这一预售将持续到俄开始定期出售“国家福利基金”所储存的外汇时为止;二是俄央行决定向俄银行系统注入5000亿卢布(约合70亿美元)。

大中华市场

国内商品期货

农产品

市场动态

白糖

3月10日郑糖高开高走,最终大幅收高。郑糖指数开盘5598,最高5673,最低5598,收盘5663,上涨74点,成交42.45万手,持仓41.70万手,减仓2万手,收出一根长阴线。MACD零度线上强势区收口形成死叉,绿柱递减,KDJ低位形成金叉,尚未开始向上发散。收盘于60日均线之上,下方受到120日均线支撑。

大豆

大豆期货上涨6.75美分到9.50美分不等,其中5月期约收高6.25美分,报收876.25美分/蒲式耳;7月期约收高5.25美分,报收884.25美分/蒲式耳;11月期约收高5.25美分,报收891.50美分/蒲式耳。

棉花

据USDA月度供需报告:2019/20年度全球棉花产量预估为2647.4万吨,较上月增加5.7万吨;消费预估为2572.7万吨,较上月减少18.5万吨;期末库存预估为1815.8万吨,较上月增加27.8万吨;库消比预估为70.6%,较上月增加1.6%。

中国方面,2019/20年度中国棉花产量预估为593.3万吨,较上月持平;消费预估为794.7万吨,较上月减少21.8万吨;进口量预估为179.6万吨,比上月减少5.5万吨;期末库存预估为751万吨,较上月增加16.3万吨。

美国方面,2019/20年度美国棉花产量预估为431.1万吨,较上月减少6.6万吨;出口量预估为359.2万吨,比上月持平;期末库存预估为111万吨,较上月减少6.6万吨。

USDA调增棉花产量、调降棉花消费,导致期末库存环比增加27.8万吨、同比增加70.1万吨,本年度累库存的力度比上月加强,本次报告中性偏空。但是,由于市场对于疫情导致的消费下降交易非常充分,笔者预计市场的全球消费下降量应在80-100万吨,比USDA目前预计的还要大,因此昨晚报告公布后价格变化不大。当下,北半球即将开始下年度种植,市场焦点在于新年度是否减产,近期棉价大跌可能进一步打击种植积极性,面积减幅或超2月USDA论坛预期。

玉米

C2005最高报1956,最低报1931,收盘1947,较上一交易日+0.88%;成交量418114;持仓472822,-12123,基差-17;C5-9月价差-54。CS2005最高报2266,最低报2240,收盘2254,较上一交易日+0.81%;成交量78448;持仓86013,-1256,基差-48;CS5-9月价差-100。

鸡蛋

鸡蛋剧烈波动弱势回落70多点报收3382大阴线,昨天鸡蛋低开反洗100多点报收3415一带,上周鸡蛋弱势下跌80多点报收3394大阴线形态,鸡蛋高开回落洗盘100多点报收3441一带阴线,上周鸡蛋弱势大跌近100点封住跌停板3268一带形态,鸡蛋行情弱势破位大跳水140多点报收3368大阴线,现货止涨回落截至12月27日,主产区均价为3.77元/斤,环比落0.05。周末两天蛋价继续下跌。目前各环节跌价采购相对谨慎,库存逐渐积压,销区到货增多,南方走货缓慢,本地销售正常,预计近期鸡蛋价格或震荡走弱。淘汰鸡价格整体回落,截至27日河南淘鸡价最高为4.5元/斤环比落0.5。随着近期蛋价走低,各地区养殖户惜淘情绪减弱,部分养殖户开始淘汰,低价跌破4元/斤,但仍有部分持续延淘待节后择机出淘,预计近期淘鸡价格或窄幅震荡,节前反弹压力较大。

洞察

白糖

疫情对于全球资本市场冲击有所缓解,今天国内期糖高开高走,最终以大阳线报收,市场人气有所恢复。

国内白糖主产区现货价格稳中有降,下调幅度依然在合理价格区间之内,整体依然维持在高位,并没有跟随期货下行。

从郑糖指数日K线来看,今天收盘价格重新站上了六十日均线,MACD继续在零度线上强势区运行,KDJ低位金叉,技术上存在继续反弹的要求。

所以,对于国内期糖的大幅上涨暂时只能定义为反弹,郑糖指数日K线圆弧底颈线位存在较强阻力,预计将在近期高位箱体遇到压制,区别只在于维持在高位的时间长短,向上展开突破性行情的概率较小。预计国内糖市整体还是将以稳定为主,糖价无论上行还是下行皆暂时缺乏空间,转为盘局居多,现货和期糖皆是如此。

大豆

全球经济正处于新冠病毒阴云的笼罩之下,这给全球农产品需求增加了不确定性。美国总统特朗普周二称,他将采取“重大举措”,要求国会通过包括削减工资税等措施在内的财政刺激方案,以减轻市场的担忧。在美国之外,全球各主要经济体也采取措施缓解新冠疫情所造成的影响。全球商品分析分析师mike Zuzolo表示,“美国农业部的数据显然被当前的宏观环境所压倒。包括新冠病毒蔓延、特朗普的经济刺激声明等。”

棉花

受海外疫情升级、美棉期货连续暴跌影响,郑棉期货再次下探。棉花消费缩减幅度取决于海外疫情态势,系统性风险仍未解除,郑棉期货难以独善其身。但郑棉期货处于历史低位区间,储备棉轮入存在低位支撑作用,加上绝对价低、植棉面积预期缩减、蝗灾隐患仍存,预计郑棉期货下方空间受限,总体处于弱势磨底阶段。

玉米

供应方面,南北港口库存仍然偏低提供一定支撑,但近期粮库提价采购给主产区玉米现货价格带来支撑,当前玉米售粮进度较往年同期偏慢,售粮压力短期将继续压制玉米期现涨幅,需求方面,节后生猪养殖利润延续回调但整体仍处于历史偏高水平,另外根据农村农业部消息,截至1月份能繁母猪存栏数量连续4个月环比窄幅回升,对饲料价格有一定支撑,但受生猪存栏水平和生长周期限制,生猪存栏恢复仍待时日,相对一季度玉米饲用消费提振作用有限,更多利好远月合约。整体而言,港口库存明显偏低且随着企业复工增加玉米需求好转,但考虑到疫情悲观预期下贸易商囤货的意愿或不高,周二中储粮玉米拍卖成交率出现回暖迹象,需要继续跟踪成交情况,缓解由于运输不畅导致的库存偏紧情况,预计C2005合约维持1940-1960 元/吨区间震荡。

淀粉方面,近期随着企业复工增加,并且玉米抛储,局部短期原料玉米供应压力得到缓解、整体价格持稳,而淀粉现货价格持平报 2300 元/吨,上周玉米现货价格小幅上调,挤压淀粉加工利润转弱,部分地区转为亏损,随着开机率逐渐恢复而下 游需求受到运输影响,淀粉库存延续小幅增加,考虑到节后玉米及淀粉仓单量持续减少,对淀粉期 现价格形成一定支撑,未来需要关注库存增加趋势,预计淀粉期价整体跟随玉米走势。受到物流运输制约,而开机率低位限制库存增加趋势。技术上, CS2005 合约短期或仍维持 2245 元/吨-2260 元/吨区间震荡。

鸡蛋

鸡蛋2005合约,鸡蛋整体趋势疲软回落走势行情,鸡蛋压力重重有回落需求、猎鹰解期建议鸡蛋冲高3410压力下方分批进场空单策略为主,短线注意3368及3348分批止盈减仓,趋势波段单带好利润保护持有,盘中位建议关键。

有色

市场动态

黄金

上海黄金交易所黄金T+D 3月11日(周三)早盘盘初跌幅0.55%报367.40元/克。

沪铜

受市场情绪影响,昨日伦铜呈先扬后抑走势,开盘5563美元/吨,盘中最高至5653.5美元/吨,最低至5548.5美元/吨,收盘5585美元/吨,涨幅1.10%。

库存:昨日升水铜均价44010元/吨,涨410元/吨;平水铜均43990元/吨,涨400元/吨;湿法铜均43930元/吨,涨440元/吨;市场昨日整体交易氛围表现一般,早间持货商有意抬高报价试探市场,但市场接货端表现并不活跃,后续在价格调整中接货商不断表达出压价情绪,市场在双方拉扯中少有成交。交易后端市场报价减少,贴水略有回调。

沪镍

10日伦镍开盘12640,最高12995,最低12570,收12735涨135涨幅1.07%,成交量11027涨2573,持仓量251732跌430,结算12735,仓单234486,跌582;沪镍主力开盘100680,最高104600,最低100620,收104210,涨4600涨幅4.62%,成交量498604涨50731,持仓量87990涨9036,结算102880,仓单32215跌434。

库存:昨日,镍矿市场主流品位镍矿价格暂稳,其中Ni:0.9%市场价格20-21美元/湿吨,Ni:1.5%市场价格34-35美元/湿吨,Ni:1.8%市场价格64-65美元/湿吨。目前Ni:1.5%市场询价最低至30美元/湿吨,此价格接近拿货成本线,市场供货意愿较低。

洞察

黄金

多周期技术信号显示日内市场情绪看涨:短线看涨(5分钟,15分钟,1小时),中线看涨(日线),长线看涨(周线,月线)。

沪铜

3月下游消费情况逐步转好,铜材加工企业产能利用率预计将恢复至正常水平,库存的拐点也有望在季末出现,届时铜价压力也会得到一定程度的缓解。短期内宏观面不确定风险仍然较高,铜价波动明显,预计今日沪铜运行区间在44300-45000元/吨。

沪镍

近日原油大跌引发市场恐慌情绪,有色金属普遍下行,沪镍跌逾3%。目前镍市基本面依然偏弱,疫情对镍价带来的影响仍未缓解,不锈钢库存持续高企叠加需求疲弱,说明钢厂和贸易商资金压力不减,也说明下游复工节奏的缓慢。另外,从不锈钢排产计划来看,3月大部分钢厂减产去库意愿强烈,对3月镍需求形成压制。

黑色

市场动态

铁矿石

此前铁矿石基差定价主要是在贸易商和钢厂之间进行,这导致基差定价无法从源头进行传导,提高了基差定价和行业推广的难度。此次海外矿山参与铁矿石基差贸易,有利于整个行业贸易模式的改变,通过基差将产业供需状况层层传导,实现产业链各环节间利润的合理分配。在铁矿石贸易中,价格的确定主要参照境外的普氏价格指数,其采集样本小、制定过程不透明的问题常为市场各方所诟病。钢铁产业链一直在尝试探索更为公开透明和真实反映供需双方的定价机制。

螺纹钢

各地复工程度有限电煤消耗量和物流恢复较快,但是与建筑业有关的工人返程和水泥消耗恢复明显较慢。各地完全复工,预计要等到3月中下旬,而恢复到高强度施工预计要等到4月之后。上周高炉产能实际利用率为79.3%,环比回落0.4个百分点。周铁水产量减少了0.7万吨,而5大品种产量回升5万吨。长流程钢厂受到利润压缩以及库存高企影响,出现了一定程度的被动减产。后续是否会进一步减产应该视钢厂利润和物流是否通畅而定。目前来看,钢厂利润仍在收缩中,铁矿石价格相对坚挺,而焦化原料也接近成本价,整体利润压缩空间有限。本周螺纹钢库存进一步累积,总库存已经突破了2150万吨,未来大概率在2200万—2400万吨。4月若表观需求能比往年最高点增加10%,而产量保持在去年同期水平,则螺纹钢天量库存要到9月之后才能恢复到正常水平。目前的库存压力无疑是巨大的。

洞察

铁矿石

澳洲三大矿山中,除FMG出现季节性的小幅回落外,力拓与BHP发运量均呈现不同幅度的上涨,其中力拓发往中国的量低位回升至426.6,涨幅最为明显,主要在于前期力拓两个港口受到气旋天气影响最大,目前发运量基本恢复正常,且高于1月周度发运水平;巴西矿山来看,VALE因存在图巴朗、PDM港口检修,发运总量涨幅较小,但略高于上月周度发运均值,其他矿山发运量小幅回升。

螺纹钢

螺纹钢期货呈现窄幅振荡走势。上周2005合约上涨3.18%至3441元/吨。现货方面,上海上涨20元/吨至3440/吨,广州下跌30元/吨至3780元/吨,天津下跌70元/吨至3340元/吨。

能源

市场动态

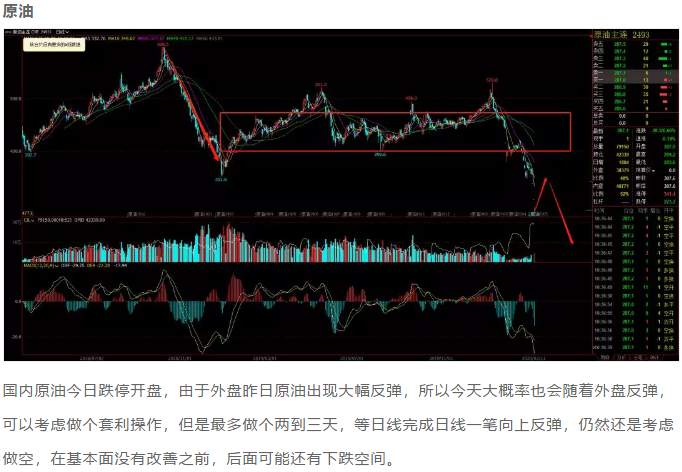

原油

美国至3月6日当周API原油库存(万桶) 前值:169 预期值:184.8 公布值:640。

【沙特罕见地预定超大型油轮来运输大量石油】知情人士透露,沙特最大的油轮公司巴赫里国家航运公司已经预定了大约五艘大型油轮,将于本月从沙特主要的石油港口向美国海湾地区运送原油,这是极为罕见的举动。此前沙特阿美承诺增产,4月份供应量将为1230万桶/日。据悉,这些超大型油轮每艘可装载约200万桶石油,但初步预定可能失败,因前往美国的航程至少需要40天,巴赫里现有的油轮无法及时运送额外的原油。

交易商:俄罗斯ESPO管道混合原油较阿曼迪拜原油的现货溢价降至0.25-1美元/桶,为过去10年来最低水平。

市场消息:API数据显示美国原油库存增幅远大于预期。

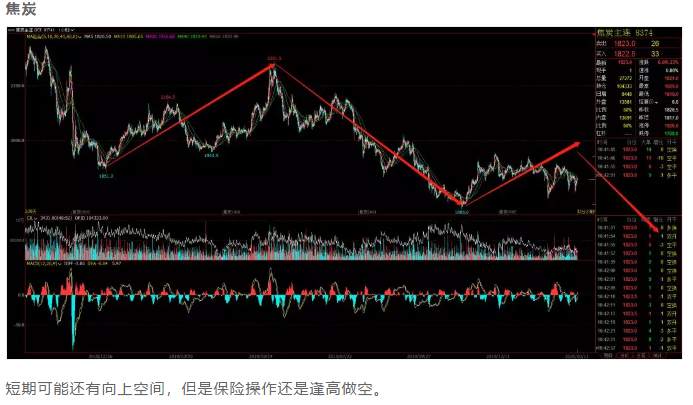

焦煤

炼焦煤市场偏弱运行。山西柳林及长治地区主焦有不同程度的下跌。随着下游焦炭的继续走弱,临汾等周边主产区焦煤品种有继续下跌可能,部分厂库有所堆积,煤企悲观情绪加重。钢厂开启第三轮焦炭提降,焦化吨焦利润继续压缩,市场情绪偏弱。综上,短期炼焦煤大概率承压偏弱运行。

焦炭

10日J2005合约减仓上行。焦炭现货市场偏弱运行,部分钢厂开始第三轮提降,市场延续悲观情绪。焦企保持正常开工,焦企出货压力增大。下游钢厂自身库存居高不下,焦炭库存处于中高位水平,现在保持按需采购的状态,个别控制到货。预计焦炭第三轮将于近期逐步落实。

洞察

化工

市场动态

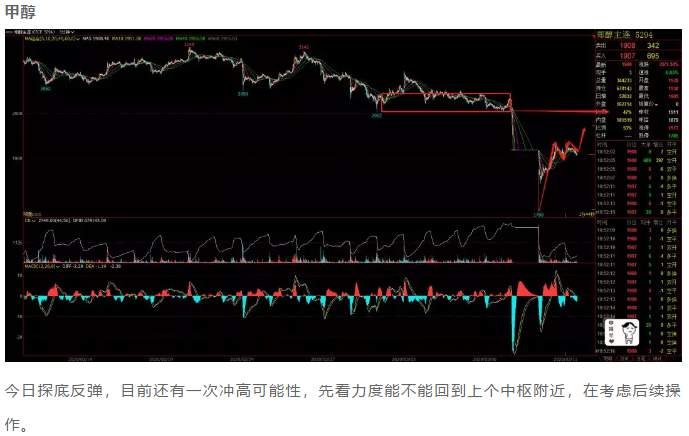

甲醇

无

洞察

股指期货及期权

市场动态

地时间10日,美国政府表示,将延长华为临时许可证到5月15日,允许美国企业与华为之间开展业务。自2019年5月,美国商务部以国家安全为由,将华为纳入实体清单,不过,该部门随后多次延长临时许可限制。在此前,美国商务部曾将其延长至2020年4月1日。

目前不管是财政政策还是货币政策,中国的空间都较大,长期利率已经进行了调整,A股下行空间相对有限。目前A股较大的问题是内部估值的差异,需要修正。

洞察

沪股通每日额度520.00亿元剩余501.58亿元,占比96.5%;截至15:01,深股通每日额度520.00亿元剩余482.17亿元,占比92.7%。沪股通和深股通净买入18.42亿元和净买入37.83亿元,累计净买入56.25亿元。上交所融资余额报5911.81亿元,较前一交易日增加7.21亿元;深交所融资余额报5167.07亿元,较前一交易日减少36.5亿元;两市合计11078.88亿元,较前一交易日减少29.29亿元。

国际市场

日元区

重要经济数据

无

财经大事

日本奥组委官员:如果今年夏季无法举办奥运会,最现实的选择是将奥运会的举行时间推迟一年或两年。

市场消息:包括邮轮及包机返回日本的公民在内,日内新冠肺炎确诊病例上升至1278例。

韩国贸易部:韩国与日本同意继续就包括日本出口管制在内等悬而未决的问题进行对话;韩国与日本将在韩国举行下一轮谈判;韩国与日本对加强出口管制管理的计划给予了积极的评价。

市场动态

美元兑日元昨日探底回升,最高反弹约470个点。

洞察

美日短期仍然存在继续冲高的可能性,耐心等待卖点出现。

美元区

重要经济数据

5:30,美国至2月21日当周API原油库存(万桶) 前值416 预测 246.7

23:00,美国1月新屋销售总数年化(万户) 前值69.4 预测71

23:00,美国至2月21日当周EIA原油库存(万桶) 前值 41.5 预测 200.5

财经大事

4:00,美联储副主席克拉里达(Richard Clarida)在全美商业经济协会(NABE)第35届年度经济政策会议上发表讲话。

22:45,2020年票委、达拉斯联储主席卡普兰(Robert Steven Kaplan)发表讲话。

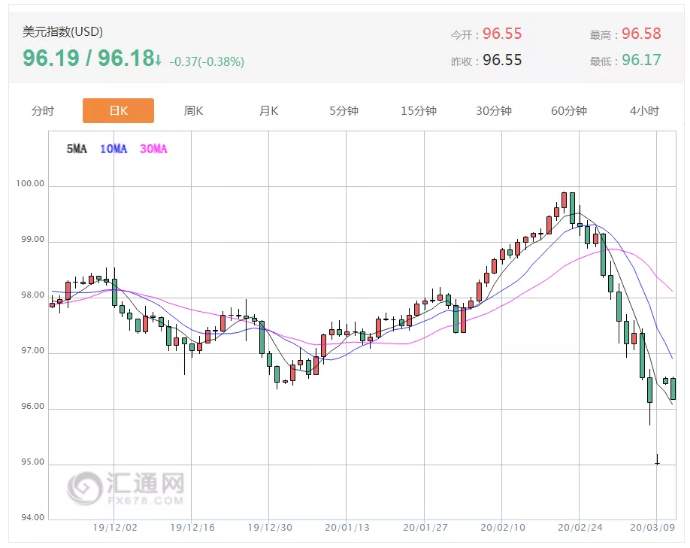

市场动态

美元指数昨日下跌约0.3,今日开盘小涨。

洞察

美元持续回落,今日开盘有所上涨,根据今日收盘情况,进行判断美元是否会再次上涨。

澳新区

重要经济数据

7:30,澳大利亚3月西太平洋/墨尔本消费者信心指数 前值95.5 公布91.9

澳大利亚3月西太平洋/墨尔本消费者信心指数月率 前值 2.3% 公布-3.8%

8:30,澳大利亚1月季调后房屋贷款许可件数月率 前值4.4% 公布4.6%

澳大利亚1月季调后投资房屋贷款许可额月率 前值2.8% 公布3.6%

财经大事

6:00,澳洲联储副主席德贝尔(Guy Debelle)在澳洲金融评论商业峰会上讲话。

市场动态

澳美多头76.66%继续多头继续上涨,纽美多头67.48%较昨日有所下降。

洞察

行情上,澳美在昨日下跌到0.6458低点支撑位受到支撑开始上涨。纽美下跌程度较澳美更小,在0.6238支撑位受到支撑。目前两种货币对都处于低点,由于暴动后没有快速的反向上涨,这次回涨可能是短期回调。

欧元区

重要经济数据

欧元区第四季度GDP年率修正值公布为1%。

财经大事

欧洲央行行长拉加德要求欧盟领导人们采取迅速的财政措施。

市场动态

欧元兑美元下跌1.48%至1.1281,有报道称欧洲央行将寻求增加购债规模以避免信用紧缩。英镑兑美元下跌1.57%至1.2911,在G-10货币中表现落后,英国周三将公布预算,预计会提供短期刺激措施来抗击疫情。

洞察

在欧洲市场面临更加的公共卫生风险,而区域经济本来就在衰退边缘徘徊的背景下,欧洲央行将不得不采取行动,然而,在以德国为首的欧元区各国政府反应迟缓的背景下,相关支持能否有效,仍将是未知数。

英国

重要经济数据

无

财经大事

据英国泰晤士报:英国卫生大臣Dorries确诊新冠肺炎,英国卫生大臣Dorries目前已被隔离,英国卫生大臣Dorries是英国议会中首个感染新冠肺炎的议员。

【英国下议院表决,维持政府允许华为有限参与英国5G建设的决定】 日前,英国议会一些保守党议员提出了一项修正案,试图在2022年之前逐步将华为从英国5G网络建设中剔除出去。当地时间周二,英国下议院举行投票,以306票对282票否决了该修正案。今年一月,首相约翰逊决定在英国电信基础设施的“非核心”领域继续使用华为设备,并规定华为在英国电信行业的市场份额不得超过35%。

据英国ITV电视台:英国可能在预算案中将基建支出增加1000亿英镑。

市场动态

英镑兑美元出现回落,从最高到最低点波幅在330个点左右。

洞察

英镑兑美元暂时观察为主,后期可能还有低点。

风险预警

周三英国经济数据。

周三美国经济数据。

周三英国政府公布2020年财政预算。

周四欧洲经济数据。

周四美国失业率。

周四欧洲央行公布利率决议。

周四欧洲央行行长拉加德(Christine Lagarde)召开新闻发布会。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Tải thất bại ()