央行钉住隔夜名义利率的机制通常依赖于对某些资产或负债拥有足够大的缓冲,然后以所需的隔夜利率弹性地提供这些资产或负债。然后,金融市场套利会照顾到其它方面——挂钩的名义利率实际上决定了所有短期利率。金融危机之前,美联储的缓冲是隔夜回购债券,其供应利率将与隔夜回购利率挂钩。但这是个棘手的游戏,因为美联储的最终利率目标是无担保联邦基金利率。纽约联储必须每日调整回购市场交易策略,以考虑可能导致市场回购利率与联邦基金利率差异的因素。因此,随着2008年10月准备金利息支付的出现,以及美联储庞大的资产负债表,一些人可能认为,控制隔夜利率相对容易。

在美联储目前运行的最低限额制度下,缓冲是商业银行持有的大量储备余额。美联储设定准备金利率,IOER,理论上这应该决定所有隔夜利率。也就是说,美联储现在将利率固定在它的一项负债上,而不是资产上。但事实证明,美国金融市场的套利行为在理论上并不像套利那样有效。尽管中国已发行的外汇储备非常庞大,但设定IOER并不总是能很好地盯住隔夜利率。

当美联储开始“正常化”,通过提高其利率目标,2015年12月,它建立了一个“漏层”系统,在输入输出将被视为一个联邦基金利率的上限,下限是ON-RRP利率,利率反向回购协议,美联储将在每天供应弹性拍卖。最初,IOER与存款准备金率之间的息差为25个基点。直到2018年初,美联储的基金利率一直处于存款准备金率和存款准备金率之间。隔夜回购利率和短期国债利率往往在存款准备金率附近下跌。

但到了2018年初,情况发生了变化。所有短期利率都上升到IOER附近,美联储的ON-RRP工具实际上处于休眠状态。我在这篇文章、这篇文章和这篇文章中讨论了这些发展。我对这些事件的解读是,从2009年到2018年初,隔夜市场缺乏抵押品,使得回购利率相对于联邦基金利率和IOER处于低位。这种稀缺性主要是由于美联储的资产购买(量化宽松),当美联储逐步取消再投资政策(替换资产负债表上的到期资产)时,稀缺性消失了。美联储指责财政部,称财政部发行的债券增加了。这可能有助于缓解抵押品稀缺,但我不确定。

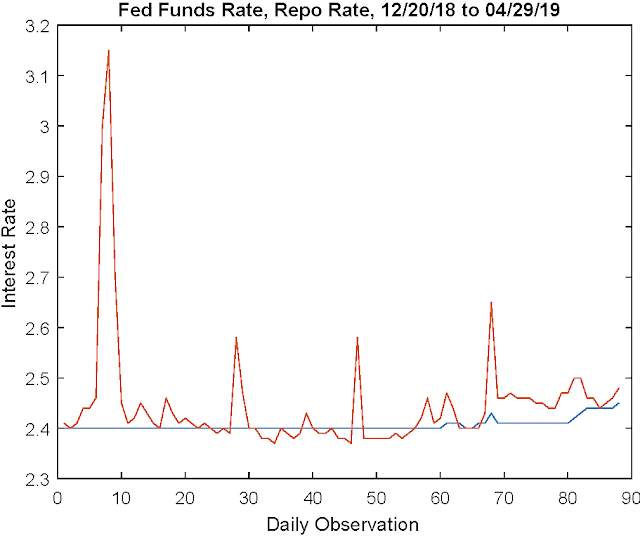

最近,发生了一些意想不到的事情。以下是对美联储基金利率和美国国债回购利率的每日观察:

这是2018年12月20日的每日数据,就在联邦公开市场委员会(FOMC)最近一次加息之后,一直持续到4月29日。整个时期,IOER被设定为2.4%。你可以看到,直到最近,IOER还将联邦基金利率固定在2.4%,但最近几周,联邦基金利率已经回落到,最多比IOER高出5个基点。我展示的回购利率也表现出类似的模式,不过回购利率的波动性更大。此外,回购利率在月底出现飙升——尤其是在2018年底。纽约联邦储备银行(New York Fed)的报告显示,美国国债的另外两种回购利率基本上表现相同。

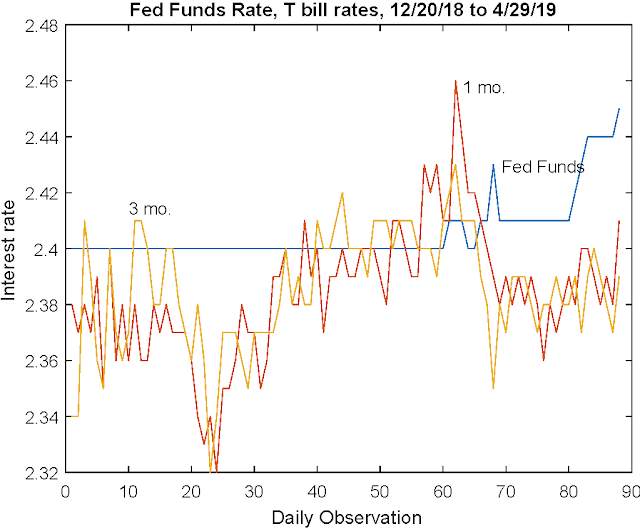

下表显示了1个月和3个月国库券二级市场收益率。

因此,美国国债最近的交易价格实际上在很大程度上低于联邦基金。

那么,这里会发生什么呢?外汇储备不可能以某种方式变得“稀缺”。还有大约1.5万亿美元的外汇储备未偿还,即使是极端的地面系统狂热者似乎也不认为1.5万亿美元不是很多。为什么银行要放弃向美联储基金市场放贷的5个基点的盈利机会,而不是持有外汇储备呢?最近几周有什么变化?不管发生了什么,美联储并没有像它预期的那样控制隔夜利率,也没有以它应该采取的方式。

然而,有一个简单的解决方案,那就是Andolfatto和Ihrig的长期回购机制(参见本文)——尽管Andolfatto和Ihrig (A/I)为正确的行动提供了错误的理由。A/I的论点是,在出现金融压力和大规模资金外流的情况下,有必要建立一个长期回购机制,以提高潜在大型银行的国债流动性。大型银行持有符合多德-弗兰克(Dodd-Frank)解决方案的流动资产,同时满足流动性覆盖率要求。有人可能会认为,美国国债和外汇储备在这些方面一样好,但A/I持相反意见。其观点是,一家压力较大的大型银行可能难以脱手大量美国国债,或在回购市场上以这些国债为抵押借款。这一论点似乎有些奇怪:(i)对于一家大银行来说,压力过大的时期通常与总体压力有关。通常情况下,在这种情况下,市场参与者会逃往安全的地方,而安全的资产包括美国国债。因此,在压力时期抛售国债或以国债为抵押借款,不太可能出现问题。(二)美联储的职责是平滑短期安全利率的波动。那么,美联储控制短期利率的能力有问题吗?

嗯,美联储控制短期利率的能力似乎出了问题。实际上,我不太关心联邦基金利率,而是更关心回购利率,这是美联储应该做的。月底回购利率的飙升不应该发生。以下是修复隔夜市场的方法。美联储应该回到金融危机前的那种回购干预——如果他们想把这称为一种长期回购工具,或者别的什么,那就没问题。使用与美联储反向回购工具相同的交易对手方——一种基础广泛的方法是理想的。A/I建议目标回购利率高于IOER,但为什么不将其设置为IOER呢?

这就提出了两个问题:(1)为什么要关注联邦基金利率?大多数央行的目标是回购利率。(二)为什么资产负债表庞大?下限系统坏了。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ