如您所知,金融市场的情况每天都在变化,中央银行也在迅速跟上。还有更多。美联储列出了旨在增强信贷市场功能的行动,尽管其中一些“行动”只是鼓励银行使用美联储的信贷工具(贴现窗口和当日中央银行信贷),并在某些情况下放贷。银行的流动性和资本超过监管规定。

一个突出的项目是在美国终止储备金要求。某些国家早就降低了储备金要求,目前加拿大,英国,新西兰,澳大利亚,瑞典和香港没有储备金要求。在美国,将法定存款准备金率降至零实际上是一种形式。美国金融机构已经找到了变通办法,包括大额清算帐户,可以避开准备金要求的影响,而美联储庞大的资产负债表使准备金要求对大多数银行没有约束力。美国早就应该取消储备金要求,但是为什么现在呢?可能发生的情况是,流动性要求(例如,流动性覆盖率要求)不包括所需的准备金,

接近(我的)家,加拿大银行分两步将其政策利率降低了100个基点,至0.75%,并宣布了一些举措,以增强市场流动性,如下所述。但是,我将重点关注大多数行动都在美国的美国。

美联储对此有何回应?大多数人都知道股市的下滑趋势,这种趋势一直持续到今天。但是,金融市场还有其他各种困扰的迹象。这与传统的银行恐慌没有什么共同之处,例如在南北战争至1914年之间,美国银行体系在大萧条时期或美联储成立之前遇到的情况。此类恐慌事件的主要特征是1907年的恐慌依靠零售银行存款和零售付款中断来运行。原则上,可以通过中央银行的最后贷款人放贷,例如通过美国的贴现窗口,缓解或完全消除这种恐慌。实际上,正如《美联储法案》的作者所打算的那样,美联储的一项主要职能是在金融危机期间向银行提供贷款。美联储可以贷款给银行,以取代存款的流出,并可以通过发行更多货币来为贷款提供资金,从而为消费者提供逃离的安全付款方式。但是,我们现在看到的肯定不是银行存款到货币的飞跃。

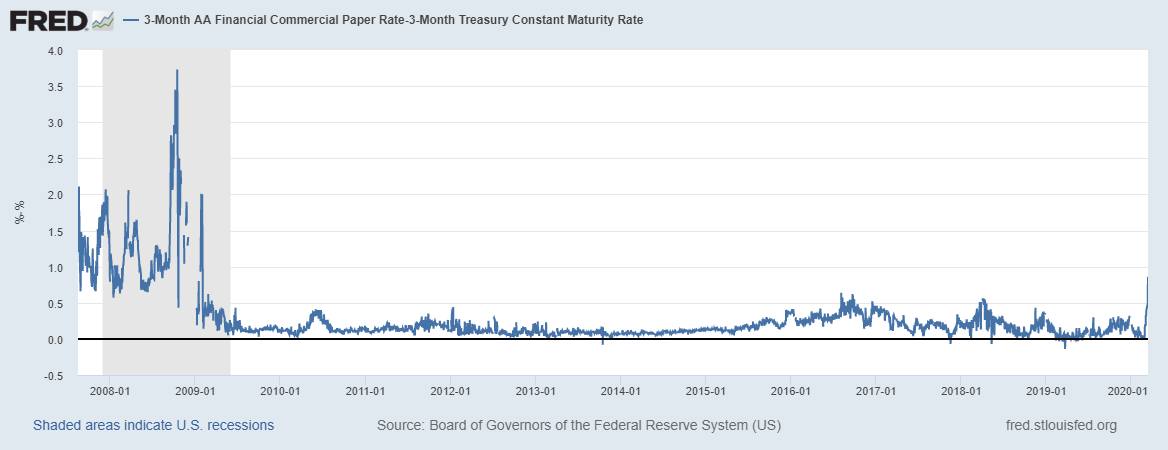

尽管存在重大差异,但当前的恐慌确实与2008年的金融危机有共同点。在2008年金融危机期间,这场危机的根源在于金融部门。抵押贷款市场的激励问题最终导致人们对一类资产支持证券的价值失去信心,这导致资产价格下跌,金融市场逃避安全,以及违约和潜在违约链。当前的危机根源于非金融部门,但其中一些因素也在发挥作用。企业和个人收入流量的减少或预期减少,已导致这些企业和个人重新评估其投资组合,从而产生了在资产市场进行交易的愿望。但与此同时,每个人都对结果非常不确定,以及风险在哪里。因此,人们认为风险很高,通常来说,市场参与者正在逃离安全资产,人们也希望出售流动资产,以他们认为最佳的方式调整其投资组合。发生了什么?首先,就像在金融危机中一样,利率差也在增加。这是3个月商业票据利率和T-bill利率之间的差异:

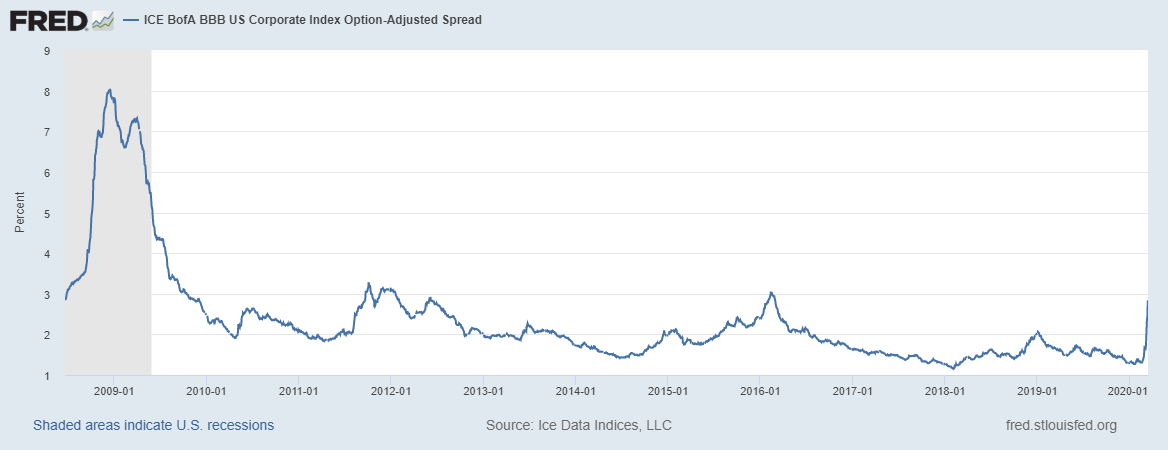

您可以看到这种利差已大大增加,但远不及2008年金融危机时的程度。同样,如果我们看一下风险较高的公司债券利差,我们或多或少会得到相同的故事:

尽管请注意,最后2个图表中的数据仅运行至上周下旬,所以情况可能会变得更糟。

同样,美国政府国债市场也无法正常运作。显然,美国国债的市场买卖价差扩大了,交易量下降了,这使得买卖美国国债变得更加困难。这个市场的流动性很重要。必须有一些易于购买和出售的资产,且价格可以预期,如果政府债务不能起到这种作用,那就没有了。

这使我们进入了美联储宣布的干预计划的关键部分,即在大约五年的休整期之后恢复量化宽松政策。在接下来的几个月中,美联储计划购买至少5000亿美元的跨期国债,以及2000亿美元的机构抵押贷款支持证券。这是一个关于QE2规模的程序,该程序运行于2010-2011年,但没有QE1(2009-10)或QE3(2012-14)大。该计划将使美联储的资产组合名义上增长约18%,约占年度GDP的3.2%。这可不是小菜一碟,但美联储以前曾做过较大规模的工作。有什么根据?美联储已经扩大了其回购计划。美联储目前每天在隔夜回购市场上提供超过1000亿美元的贷款,并且还在定期回购市场中大量贷款。因此,如果您想卸载某些美国国债而在这样做方面遇到困难,美联储将向您提供现金。同样,美联储的反向回购工具仍然存在,因此,如果您想购买美国国债,但遇到困难,可以通过反向回购工具将现金借给美联储,比如说您有钱市场共同基金,或者如果您有准备金帐户,则可以只持有计息准备金。

但是,量化宽松可能在购买金融市场难以吸收的运行中美国国债方面发挥作用。在这种情况下,购买国库券可能会使国库券的生活更轻松。美联储购买国库券,从而增加了美联储在国库普通账户(TGA)中的余额,而随着国库支出余额,这些资金最终将存入银行储备中。但是,财政部目前在TGA帐户中的余额(截至上周)约为3,800亿美元,足以支付通常一个月的财政支出。因此,如果美国财政部在出售债务方面遇到困难,那么它将有很大的缓冲空间,而且这种困难不太可能持续很长时间。

那么,为什么我们要进入另一轮量化宽松?联邦公开市场委员会主要认为这是一种宽松政策-应该增加实际GDP和通货膨胀。当然,没有证据可以证明-来自美国或其他地方的经验。量化宽松实际上可能是有害的,因为从根本上说,这是将有用程度较低的资产(储备)交换为更多有用的资产(国债和抵押贷款支持证券)的手段。现在市场上有更多的准备金,更少的国债和MBS可能是个好主意。但是,为什么要在接下来的几个月中投入这项资产购买计划呢?在我们获得更多信息之前,美联储至少可以推迟有关该计划继续的决定。

这就是我所担心的。目前,美联储的举动也许是适当的,但我担心我们如何再次回到正常状态。美联储早在2011年就制定了一套正常化计划,以撤销在金融危机期间制定的政策。但是,联邦公开市场委员会(FOMC)从未遵循该标准化计划,最终选择坚持其庞大的资产负债表。利率从未达到正常水平,达到了将通胀无限期维持在2%的水平。现在我们回到了零下限,计划大幅增加美联储的资产负债表,没有坚实的科学告诉我们为什么这是个好主意,也没有计划在这种病毒离开城镇后摆脱这种情况。

作者:Stephen Williamson(华盛顿大学文理学特聘教授,美国圣路易斯联邦储备银行研究员。)

来源:文章来源博客,版权归原作者所有,如有侵权请联系本人删除。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ