国内快递行业价格战再次进入白热化!

在此背景下,大白马、快递 " 一哥 " 顺丰控股意外爆雷,预计一季度归母净利亏损 9 亿元 -11 亿元。

4 月 9 日,顺丰控股开盘一字跌停,股价报 72.72 元,市值报 3313.44 亿元,自 2 月 18 日 124.7 元的高位迄今已经跌去 41%。

值得一提的是,背靠资本的后起之秀——极兔 " 争抢饭碗 ",国内快递行业价格战再次进入白热化,快递江湖的格局变动似乎一触即发。

01

顺丰一季度亏损 9 亿 -11 亿

作为国内快递行业的龙头企业,顺丰控股 8 日晚间发布的 2021 年第一季度业绩预告爆雷,出乎众多市场人士的意料。

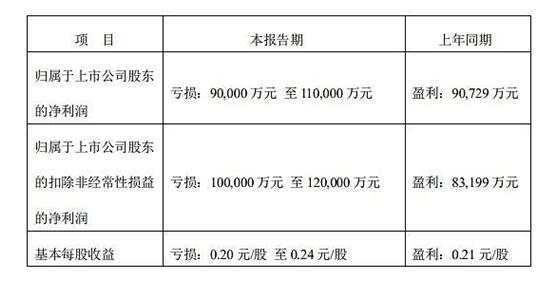

公告显示,顺丰预计 2021 年一季度归母净利亏损 9 亿元 -11 亿元,去年同期盈利 9.07 亿元;扣非净利润亏损 10 亿至 12 亿元,上年同期盈利 8.32 亿元;基本每股收益亏损 0.20 元 / 股至 0.24 元 / 股,上年同期盈利 0.21 元 / 股。

02

顺丰为何意外 " 巨亏 "?

之所以预计一季度业绩爆雷,顺丰在公告中给出了以下五点理由:

1、公司正处于新业务拓展关键期,为扩大市场份额,打造长期核心竞争力,公司继续加大新业务的前置投入;

2、去年疫情一定程度上延缓了公司资本性开支投入节奏,从去年四季度开始增加临时资源投入以承接增量,致使去年第四季度和今年第一季度成本承压;

3、基于大规模的陆运产品业务量,公司重新审视各业务线的资源投放,在整合搭建更加专业和更具规模的营运网络的初期,有资源投放重叠的现象;

4、为满足电商平台及客户春节不打烊的安排,响应减少人员流动的倡导,公司 2021 年第一季度给予一、二线在岗人员补贴创历史新高,经营成本在短期内攀升;

5、去年疫情爆发期间,顺丰时效件高增长,今年一季度增速受到此高基数的影响;同时,由于同行在部分区域春节不打烊的安排,分化了部分散单业务,时效件中散单业务增长低于预期;此外,特惠专配业务量增长迅猛,下沉市场电商需求旺盛,导致存量客户中的经济型业务增长较快,顺丰电商件毛利承压。

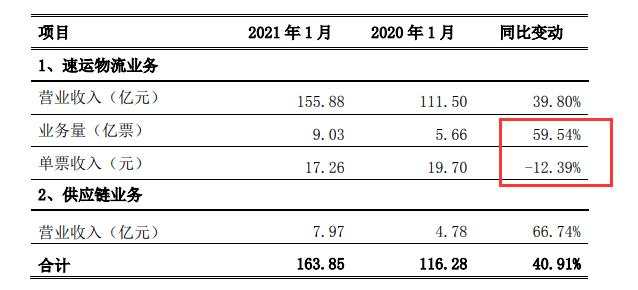

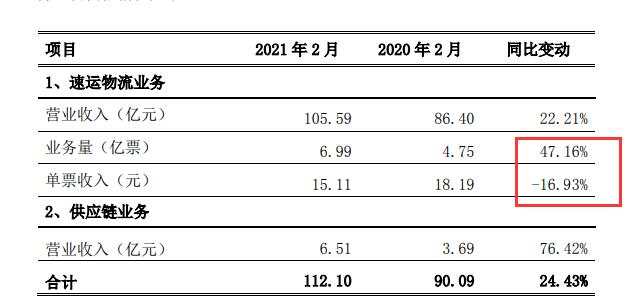

结合顺丰此前披露的业绩数据,可以发现在今年前两个月,顺丰业务均保持高增长,但单票收入却出现明显下降。

对此,上证报引述分析人士认为," 目前来看,有可能是顺丰在下沉市场方面沿用了低价战略,若是这样的话,烧钱速度就会很快 "。

与此同时,顺丰的同行们,也是其竞争对手通达系,今年 1-2 月同样业绩大增,而单票收入也是同样处于同比下跌。

不难看出,这其中有快递行业 " 价格战 " 的因素,但也不排除属于行业特殊做法。

04

股价自高位跌去四成,网友炸锅

9 日,顺丰控股开盘一字跌停,股价报 72.72 元,自 2 月 18 日 124.7 元的高位迄今已经跌去 41%。

有网友表示,从股价上看,此次巨亏似乎早有端倪,可能机构提前预计到了这糟糕的业绩?

截至最新数据,顺丰的股东户数高达 16.52 万。

按照 2 月 18 日高点以来市值蒸发数据来粗略计算,16.52 万户股民,户均亏损超过 140 万。

05

极兔抢饭碗,价格战再起

今年 3 月底,义乌率先嗅到了快递行业再起价格战的硝烟味:之前很久没有出现 2 元一单的快件,如今的价格又回落到略高于 1 元的水平。

更值得注意的是,在极兔速递的 " 搅局 " 之下,义乌收件的最低价格再次被打穿到 1 元以下。

面对起网一年内就达成了 2000 万稳定日单量的极兔,老牌的 " 四通一达 " 无法不感到忧心。

极兔速递起家于东南亚,早期的资金和大多数核心骨干都来自 OPPO 体系。在用了 4 年时间成为东南亚第二大快递公司之后,极兔又花了一年时间,几乎打穿了看上去已经高度成熟的中国电商快递市场。

近日,据《晚点 LatePost》引述多个独立信源,极兔速递已经完成了一笔 18 亿美元的融资,由博裕资本领投 5.8 亿美元,红杉资本和高瓴同时跟投,投后估值 78 亿美元。

值得注意的是,这一估值已经超过圆通、申通、韵达等几家快递同行,仅次于经营十九年的中通。

文章来源华尔街见闻,版权归作者所有,如有侵权请联系本人删除。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Tải thất bại ()