楼市牵动着每个人的神经。

很多年轻人兜里没钱,整天收集资料,论证房价一定会跌。

" 我堂堂二本子大学生,坐办公室做着体面的小白领工作,还不配拥有漂亮小区么??"

知乎上唱空房价的帖子总能得到多数人的共鸣,点赞和评论数爆表。

面对上海高企的房价,有的人选择上网骂街,有的人选择面对现实、提前做准备。

我经常在公众号后台的留言里,看到大学生朋友们的留言:

" 还有两年毕业,家里大概能出 100 万首付在上海买房,工资不高的情况下,如何从银行贷出 200 万?"

" 上学期间,家里帮忙在老家买了房,有贷,非主贷人,之后在上海买房是否算首房首贷?"

后台看到这些,真是有些莫名的感动,后生可畏啊!

又让人有些心疼,20 岁左右的年纪,本该享受校园生活的时候,却要提前面对残酷的现实世界。

1

房价高,不足以令人焦虑。

手里的存款增长的速度跑不过房价,才是焦虑的源泉。

有忧患意识的人,都急着要上车。

在这里安抚一下大家。房价并不是每年都会跳涨 20-30%,即使是基本面最强大的京沪深,长期来看,也就和 M2 的增速一致。

2000 年,上海的新房均价是 3300 元 /㎡,广义货币 M2 是 13 万亿人民币。

当下,M2 是 223 万亿人民币,20 年间增加了 17 倍。上海新房均价是 6 万 /㎡,增长 18 倍,几乎与 M2 齐平。

其他城市,房价涨幅会比 M2 增速要更低一些。

国内的楼市完全是一个政策市。

一轮行情的末尾,供需达到均衡,会迎来政策的加压,之后就会消停个几年。

而后的某一年,恰逢信贷放松,积压几年的需求会一口气释放,原本应该平摊到几年的涨幅在一年内完成,这就是 2020 年的情况。

所谓三年不开张,开张吃三年。随后又会吃一波调控,开启下一轮的循环。

M2 增速基本等于实际 GDP 增速 + 通货膨胀。随着我国 GDP 总量的越发庞大,经济增速放缓是不可避免的,M2 增速也要换挡。

我们认为,未来十年,M2(一线城市房价)增速保持年均 6-8% 是一个合理的估计。二线及以下城市,房价涨幅会更低。

也就是说,假如手里有 50 万资金,放在年化 4% 的银行理财里,收益是 2 万。只要能额外存下 2 万块,就没有离买房越行越远。

对于想在一二线城市买房的人来说,一年存下两万应该不是什么很困难的任务。

2

甚至,有些收入高、存款少的人群,并不是越早买房越好,晚一些时候买房是更符合长期利益的。

我曾经接触过一对客户夫妻,属于高知、高收入的典型,30 岁不到,家庭年收入就已超过 150 万。

不过,两个人都是小城市出身,家里能给的支持很有限。手里的存量资产也不多,刚买了昆山房子一套,170 万无贷,存款 20 多万。

因为身边的同事都在买房,他们也有些着急,咨询问要不要把昆山房子抛了,再借点首付的钱,在大虹桥或者唐镇上车新房。

我就劝他们说别着急,按他们的收入情况,过几年就能一步到位买 1500 万的房子了。

如果现在买了第一套刚需上车盘,以后置换只能贷款三成了,得不偿失。

3

当然,这对客户是特殊情况。

家里能赞助买房首付款、自己收入又不太高的年轻人,能早上车就早上车。

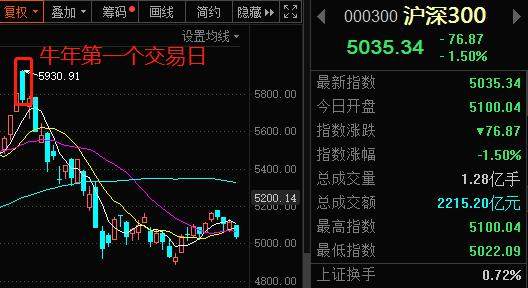

自己做理财,想要跑赢 M2 增速是很困难的。最近有一个热词叫做 " 一地基毛 ",指的是去年股市行情不错,吸引了 90 后、00 后们借道公募基金进入股市,结果他们都买在了最高点。

本以为牛年牛市,顺理成章。没想到,牛年第一天就是最高点,牛吃坏了肚子,拉稀到现在。

亏了 15-20% 的人不在少数。

除了房产,长期持有能取得接近 M2 走势的,也就是股市了。但股市波动之剧烈,大部分人是承受不住的。

加上想赢怕输的人性,赚一点就跑,亏了就躺着装死,是股民的常态。

七亏一平两赚,想保住手里的钱不被货币的巨浪吞没,还真不容易。

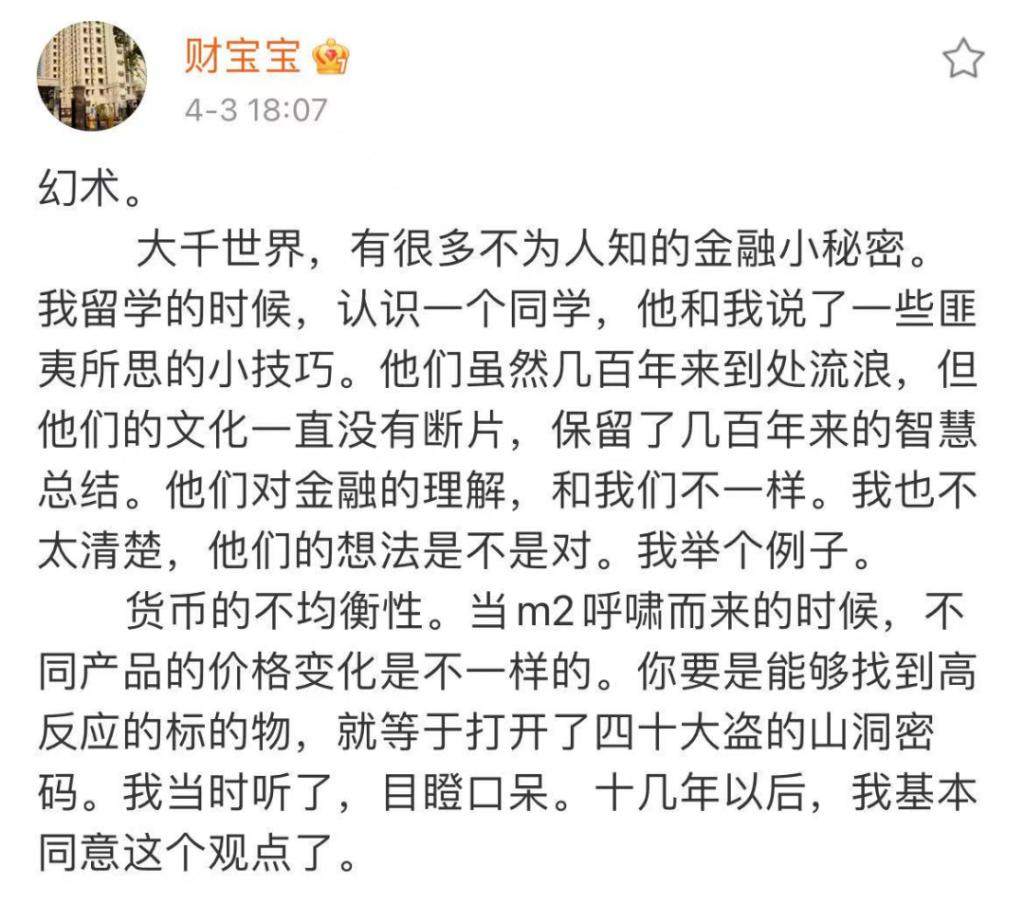

财宝宝的一条博文,深得我心。

凑够首付,别犹豫下手的时机。

4

对于那些白手起家,又想在一二线城市买房的,任务很艰巨,我有以下几点建议:

① . 开源节流。努力搬砖、提升自己,适度控制支出。

存款积累的速度至少不能低于 M2 增速,攒本金的初期最好在 20% 以上。

② . 买房置业,务必在生育前完成。上海的平均初育年龄是 30 岁,在单位里差不多该熬成一个小头目了,但绝大部人也就到此为止了。

90 后、00 后这代人的职场,已经内卷得不行了。可以预见,将来会像日韩一样,大多数人直到退休,都在基层岗位。

30 岁一过,收入曲线升幅趋缓,小孩出生,支出曲线越发陡峭。买房的最佳窗口期,就在此之前。拖着不行动,一定会离买房渐行渐远。

③不建议为了提前上车而过度上杠杆,或者是合伙买房。最近,深圳的风声大家应该都听到了。且不说主理人,参与的客户们会面临什么样的处罚,还是未知数。

5

最后给大家打点鸡血吧。

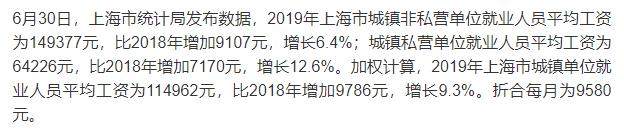

2000 年上海的平均月工资是 1285 块,2019 年的统计局数据显示,平均月工资是 9580 块。

房价涨了 18 倍,工资涨了 8 倍,账面上看,买房的难度增加了一倍多。

不过,我们要考虑到,20 年前大家都是自己掏腰包买房的。现在的独生子女,背后有六个钱包支持。

另外,上海高收入的岗位比以前也多多了。

20 年前,只有进外企和好的国企才有钞票。现在的细分赛道太多了,不光有银行证券保险、互联网大中小厂,自媒体做个小 V 也能赚不少钱。

即使是学历不太高的,做个钟点工、送个外卖都有万把块。有点技术含量的,贴个瓷砖也能挣 20 多万。

我们遇到什么困难也不要怕,微笑着面对它。

买房趁早,但不必过度焦虑。加油!

作者:阿楼,文章来源微信公众号:魔都财观,版权归作者所有,如有侵权请联系本人删除。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ