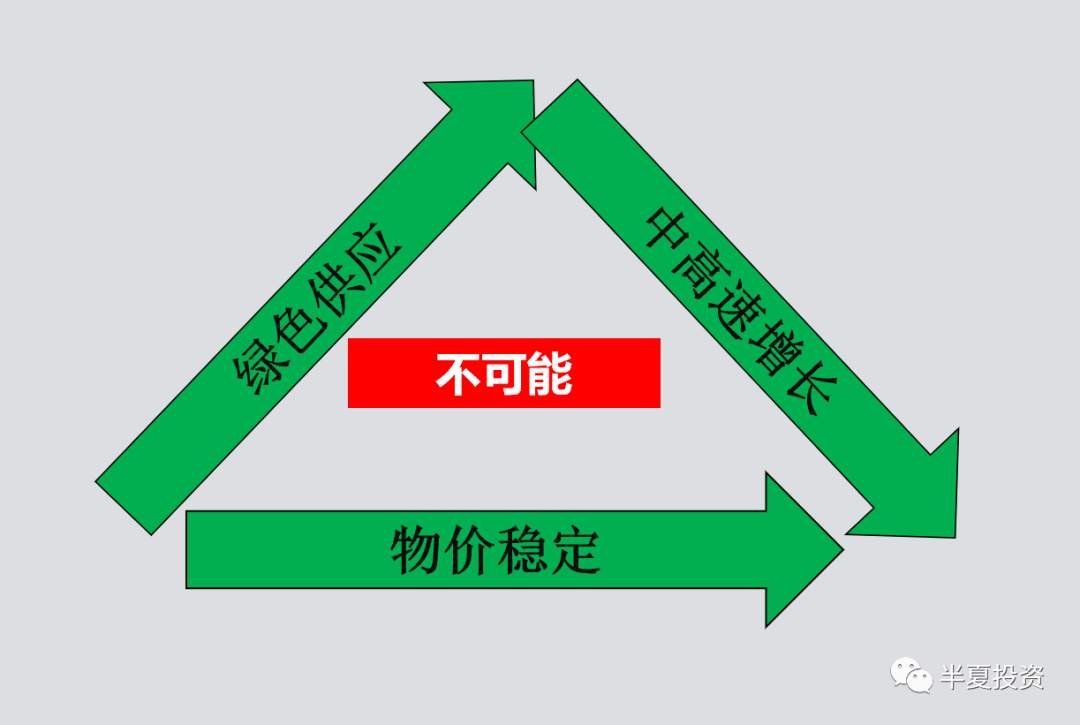

摘要:中国经济的潜在增速,可能已经下降到3%的水平。绿色供应,中高速增长,物价平稳,在现在的中国已经构成了一个不可能三角。对前两者的坚持,促成了商品的暴涨。

过去2,3周,大宗商品出现了今年的第二轮上涨,但是品种的相对强弱明显发生了变化。

当然,海外需求偏强带来的出口维持高位,也是一个重要的环境。使得中国的政策空间更加逼仄,国内需求略有增长,国内供应略有收缩,就容易出现价格暴涨。

近期供应端扰动不断

3月起,内蒙控能耗,关停了部分产能。

部分本来计划今年下半年投产的新项目,投产时间表也因此面临推后。

除了短期的抑制和干扰,长期的供应管控政策始终在位。比如长期的限制新产能审批,和长期的碳达峰和碳中和政策。

以上供应端的抑制或压缩,有的是因为安全,环保,节能,减排,有的是因为反腐败,合起来,大致可以统称为 绿色供应。

绿色供应的一系列政策冲击,在最近2个月集中发酵,影响了最大的几大类商品品种。从中长期来看,绿色供应的导向,限制了中国资源要素供应的增长,将处于不增长甚至负增长水平。

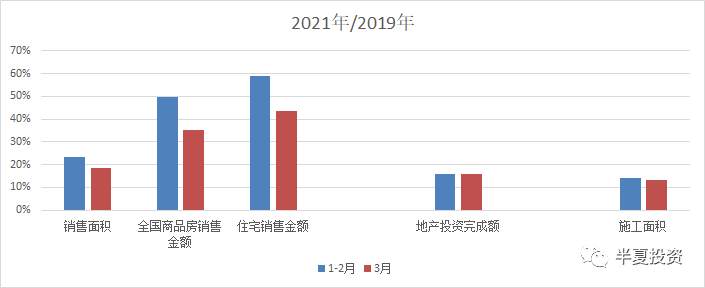

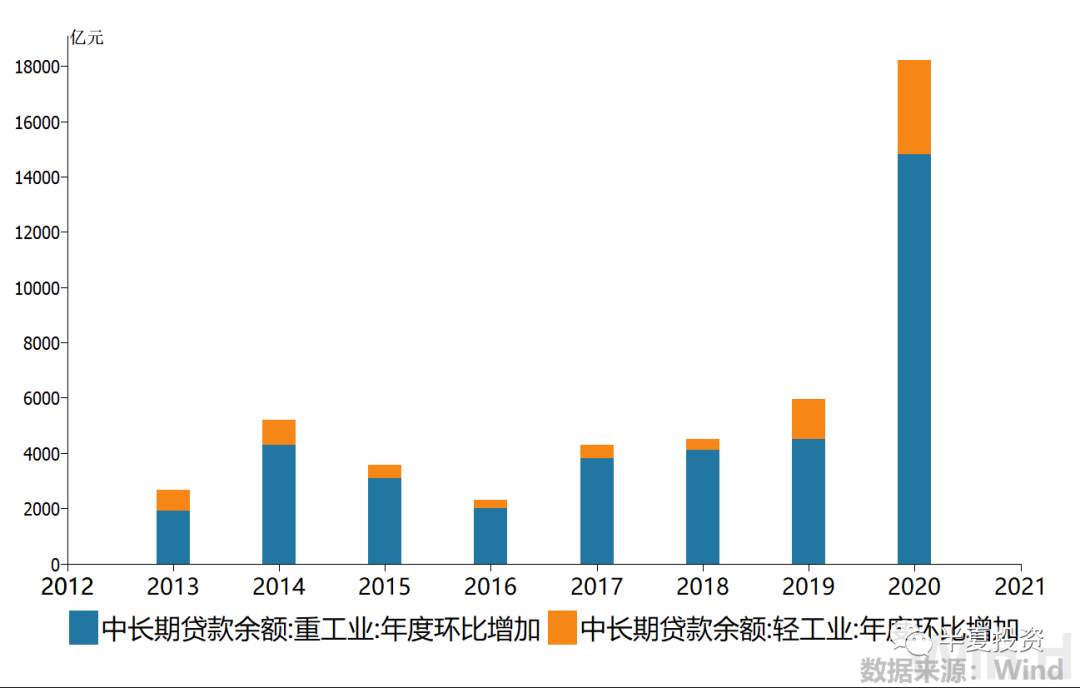

需求端 地产链条超预期

综合上述两点:供应受限明显,而需求依然高增,商品价格自然暴涨。

根据长期经济增长理论:

而现在,人口增长基本停滞;基于环保节能减碳等考虑,我们希望资源要素投入不再继续增长;基于控制地方政府债务水平的考虑,我们希望宏观杠杆不再继续增长。也就是意味着,人口,资源,资本,这三大经济投入要素,全都开始面临瓶颈,面临达峰。

而全要素生产率提高,也就是技术进步和效率提高,长期如果能维持每年3%左右的增长,在人类经济发展历史上,就已经是非常优秀的水平。

所以,如果要素不再增长,或者我们主动选择投入要素不继续增长,中国经济的潜在实际增速,就要下降到3%的水平。

经过过去几年的供应停滞和需求扩张,全球制造业产能利用率已经达到历史高位。而今年,由于美国欧洲继续强财政刺激,海外需求偏强带来的出口维持高位,加剧了以上的矛盾,使得政策空间更加逼仄。国内需求略有增长,国内供应略有收缩,就容易出现价格暴涨。

绿色供应,中速增长,物价平稳,在现在的中国,已经构成了一个不可能三角。

世间难得两全法,更不可能有三全法。政策制定部门需要统筹思考,权衡利弊,做出抉择。

作者:李蓓,文章来源半夏投资,版权归原作者所有,如有侵权请联系本人删除。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ