美国财政部在美联储的一般账户(TGA)存款骤降和近期隔夜逆回购激增,美元流动性泛滥,市场含义何在?我们预计流动性将于8、9月边际收紧,或将对高估值风险资产带来一定压力。但在美联储开始taper前(我们预计今年底),流动性总量仍相对充裕,伴随全球复苏深化及通胀抬升,未来几个月再通胀交易或仍将持续。随着市场对通胀愈发敏感(尤其从需求型通胀过渡到供给型通胀),提示关注流动性边际收紧将加剧再通胀交易下的资产波动。

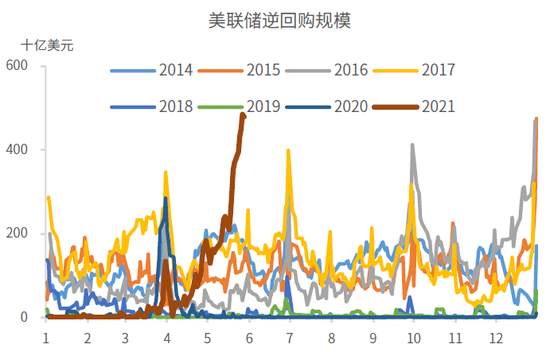

美联储隔夜逆回购协议规模创历史新高。上周四(5月27日),美联储隔夜逆回购协议规模达到4853亿美元,周五(5月28日)回落至4795亿美元,仍高于2015年底创下的4746亿美元的前一次的高点。从美联储资产负债表近期变化可以看出,隔夜逆回购协议规模创历史新高,主要是因为财政部一般账户(TGA)存款出现大幅下降。

图表:美联储隔夜协议回购规模创历史新高

资料来源:FRED,中金公司研究部

图表:美国财政部一般账户存款下降

资料来源:CEIC,中金公司研究部

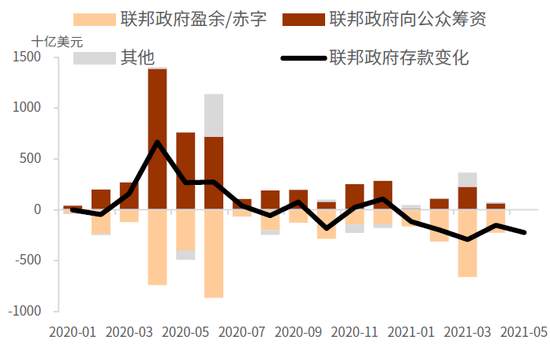

美国3月开启新一轮财政刺激,叠加4-5月政府融资减缓,导致财政存款快速下降。首先,由于新一轮财政刺激扩大了联邦政府赤字,今年3月份联邦政府赤字扩大至6596亿美元,仅次于去年4月和6月高点。其次,4月以来政府债务融资速度减慢,5月以来联邦政府公众债务余额出现负增长。财政部一般账户存款连续5个月下降,从去年底的1.7万亿美元下降到5月27日7460亿美元。

图表:近期财政存款持续减少

资料来源:CEIC,中金公司研究部

注:截至5月27日

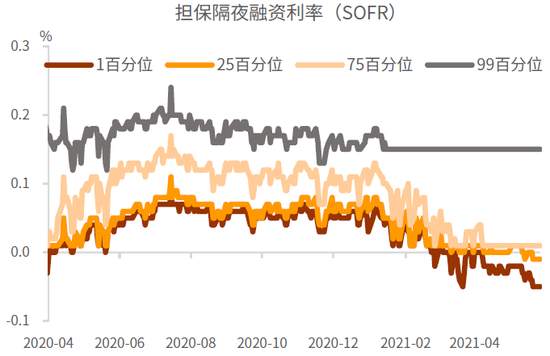

大规模财政资金的释放为金融体系带来大量流动性。2月底以来,美国国债质押回购市场出现了一定比例的负利率成交。由于回购市场出现负利率,而美联储提供的隔夜逆回购协议利率为零,所以银行宁愿通过逆回购将一部分流动性返还给美联储。

图表:担保隔夜融资出现负利率成交

资料来源:纽约联储,中金公司研究部

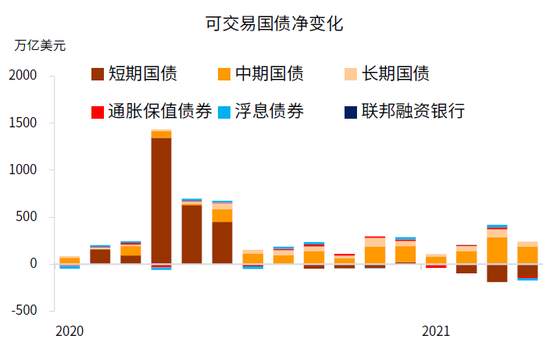

短期国债发行量下降,让金融体系缺失了一个吸收短期流动性的重要方式。2020年2季度联邦政府发行了大量短期国债为联邦政府赤字融资,而短期国债是短期资金的一个重要投资渠道。但是随着财政部发行的短期国债占比逐步下降,2月份以来短期国债绝对量出现负增长。这让金融体系少了一个重要的吸收短期流动性的渠道。由于财政部计划进一步降低短期国债发行比例,该趋势短期内可能不会改变。

图表:2月以来短期国债存量下降

资料来源:CEIC,中金公司研究部

银行资本金约束也是造成金融体系流动性淤积的因素。美联储开启新一轮QE以来,商业银行贷款增长慢于存款,形成了大量现金资产。但是商业银行资产减去负债之后的余额却出现了一定程度的下降。商业银行面临的资本金约束限制了信贷扩张,也是造成流动性淤积于金融体系的另一方面的原因。

图表:商业银行资产减去负债差额下降

资料来源:CEIC,中金公司研究部

6月份隔夜逆回购规模可能进一步上升,但我们预计不大会给QE减量路径造成显著影响。从历史上看,往往美联储隔夜逆回购协议规模在季度末大幅上升——由于银行在季度末需要满足监管要求,所以会降低其资产负债表风险资产进而更多使用美联储隔夜逆回购这一“无风险”工具。按季节性规律,6月末隔夜逆回购规模存在进一步上升的可能。但是目前财政存款余额已经大幅下降,财政资金进一步提供流动性的空间有限。我们预计,美联储隔夜逆回购的大幅增长不会给美联储QE减量路径造成显著影响。正如我们在海外宏观周报《五月非农:决定Taper的关键变量》中所分析,美联储QE减量(taper)的决策仍然主要取决于经济基本面的边际变化,具体来说,就业市场的修复情况是美联储决定何时开始taper的重要变量。

图表:逆回购规模季末往往大幅上升

资料来源:CEIC,中金公司研究部

7月底之前财政资金可能继续为市场提供流动性,但3季度可能出现拐点。根据美国财政部最新的估计,7月底 “债务上限”豁免到期时,财政部一般账户余额将降低至大约4500亿美元;之后,随着债务发行,9月末将回升至大约7500亿美元(除非美国两党在债务上限的问题上有新的变化而继续延长豁免债务上限的政策)。这意味着8、9月份财政存款增长将给流动性带来3000亿美元的紧缩(相当于两个半月的QE规模),恐将成为美元流动性的一个重要拐点——美联储尚未开始QE缩减,而流动性边际上已经开始收紧。

图表:美国财政部预测一般账户余额7月下降9月回升

资料来源:美国财政部,中金公司研究部

过去一周市场观察

过去一周,原油、铜、沪深300领跑,美元、日元跑输。10年期美债名义和实际利率均走低、盈亏平衡通胀率微幅上行,利好风险资产、压制美元。同期由于10年期德国实际利率相较于美国大体上同等幅度走低,欧元(1.2197, 0.0008, 0.07%)也并未显著走强。

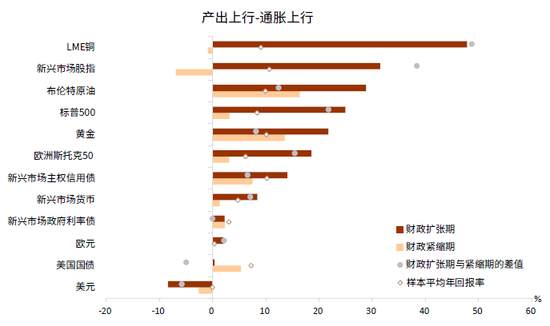

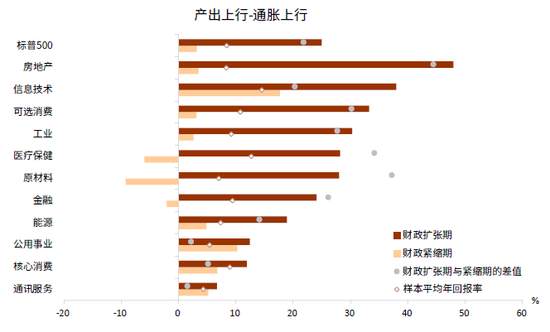

上周四(5月27日)美国总统拜登公布了6万亿美元预算方案,深化了“大财政”的执政理念。在《大财政重启,低通胀一去不回》中,我们论述了欧美财政思维发生了根本转变,财政的重要性正在系统性提升。政府对财政的依赖以及货币政策配合财政的力度均为过去三十年从未有过的现象。“大财政”对资产价格将带来怎样的影响?根据《大财政重启,资产定价大变局》中的分析,在通胀和产出均上行的背景下,宽财政通过需求进一步拉动尤其利好铜(预算方案公布当天铜大涨3%)和股市,而令美债和美元雪上加霜。具体到股市板块,宽财政利好房地产、工业、原材料(通过基建支出),也利好可选消费和医疗保健(通过福利性、功能性支出)。

图表:宽财政利好铜和股市,不利于美债和美元

资料来源:Haver,Bloomberg,中金公司研究部

图表:宽财政对美股不同行业影响

资料来源:Haver,Bloomberg,中金公司研究部

人民币大幅升值再次成为市场焦点。在报告《人民币被动走强,短期升值空间有限》、《人民币升值并非为了对抗通胀》和《不宜将汇率当政策工具》中,我们认为美元指数的走弱是近期人民币兑美元汇率升值的大背景,而国内资产对海外投资者吸引力上升亦导致北上资金加速流入,加快了人民币升值的步伐。展望未来,从技术层面来看,近期市场对人民币升值的预期较满,发生逆转的概率上升。从基本面来看,下半年信用债到期仍然较多,可能推高人民币风险溢价,而出口放缓降低经常项目顺差,也将抑制人民币升值空间。从政策层面来看,汇率是经济运行的结果,对于大国经济而言,把汇率作为政策工具可能得不偿失,这是因为汇率影响实体和金融的渠道往往互相冲突。最后,我们分析汇率小幅升值对供给受限造成的通胀的影响也很有限。

文章来源中金点睛 ,版权归原作者所有,如有侵权请联系本人删除。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ