大家知道,最近人民币汇率大涨,但总体来说,上面的态度是很不欢迎。

例如最近外汇市场自律机制会就颇为江湖气的说:

“不要赌人民币升贬值,久赌必输”

之所以要如此严厉警告市场,无非是人民币升值的预期十分强烈。

领导很着急。

但目前有一种声音,就认为金融口有点乱作为,恶意压制人民币升值。

至于理由,就是该“趁你病,要你命”的时候,居然当起了圣母。

现在不是和平时期,而是非常时期,物质是决定性的,死守汇率,只会将疫情的胜利果实搞成食之无味的鸡肋。

世界第一的物质供给国,居然倒贴给那些失败国家。

就好比二战结束时独孤求败的美国,本该一脚将大英踢下世界霸主的宝座,反而给喂起奶来了。

有这样的声音其实也无可厚非,况且中国现在已和印度东南亚之流的国家拼不了人口红利了。

要等他们缓过来,事情就不好办了。

什么是内循环为主?人民币值钱了比什么都好使。

话糙理不糙,高层固然不想演一出现代版的农夫与蛇。

但汇率,不仅是个“人民币值钱”的问题。

说大一点,他关系到国运,但中国可不是日本,国运不是用来赌的。

前段时间,君临写了一篇宏观分析文章《高层要下狠手了》,主要是结合汇率和大宗商品走势观测下水位。

文章反响不错,但有些评论却让我们看了哭笑不得。

有些读者呢,确实有点单线思维、过于简化,总想用一句话来概括文章,不甚求解。

比如一个典型的谬误就认为:

人民币汇率涨=股市涨

我们强调下,君临写宏观文章,初心并非是进行宏观预测。

而是提供一种思维框架。

这种思维模式,不是简单的线性外推,而是多结构、多角度、多利益主体的分析视角,强调宏观的复杂性和不确定性。

君临是根据宏观思维框架来确定投资策略,而不是通过预测宏观来赌涨跌。

书归正传,回到上述谬误,人民币升值其实不代表股市会涨。

升值导致股市涨,是另外一个逻辑,而这个逻辑的成立,需要一定的前提条件。

在阐述这个逻辑前,我们先分析外资流通路径,来否定简单的“人民币汇率涨=股市涨”。

外资来到中国,无非是消费和投资两件事:

经常项目:买卖东西产生的顺逆差

资本项目:投资产生的FDI

根据国家外汇管理局公布的国际收支平衡表(BPM6)。

2020年,经常账户流入2740亿美元(贸易顺差),而资本与金融账户中直接投资、证券投资项共流入1899亿美元。

这些外资入境后,主要有三种存在形式:

1、个人或企业持有——银行体系外

2、银行不结汇形成外汇存款————银行体系内

3、银行结汇形成人民币存款————银行体系内

银行体系内的两种形式,尤其是第三种是问题的关键。

所谓银行结汇,是向央行结汇,即将外汇卖给央行,央行释放等量人民币,并形成“外汇占款”。

似是而非的地方就在这里。

过去,中国实施强制结售汇制度,大量累积的外汇经过央行转化为外汇占款。

所以曾经的外汇占款,是央行投放货币最主要的方式。

这就是过去经常见诸媒体的“热钱”。

继续分析,便可以得出热钱涌入资本市场的结论。

进而带来房地产、商品期货、股票市场的资产泡沫,甚至掀起通胀。

不过中国早在2012年就取消了强制结售汇。

从央行的资产负债表看,外汇占款早已不在是货币投放的主要形式,目前中国大量的M2,是商业银行投放的信贷。

换言之,商业银行的信贷,才是人民币的主要投放形式。

所以目前无论是外汇占款的占比,还是绝对数,与中国经济这片大海比起来,不过是沧海一粟。

确实,从理论上看,人民币升值会带动人民币金融资产增值。

从而鼓励外资流入套利。

但根据不同的市场来看,资金流入与市场表现有很大差异。

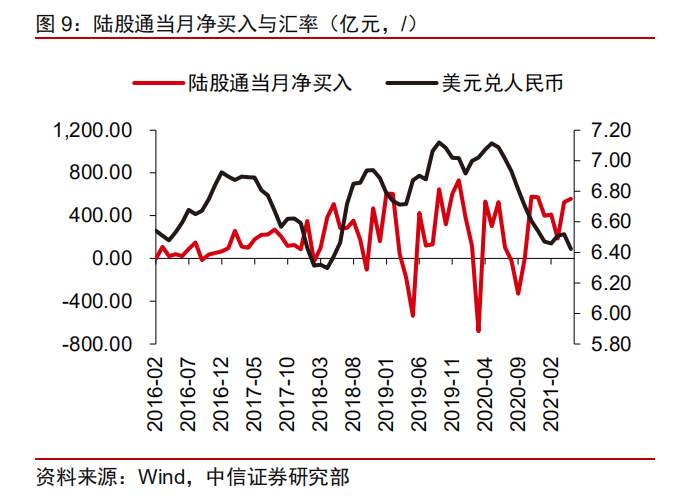

根据陆股通净买入和汇率比较,可以看出股市的外资流入与汇率相关性较小。

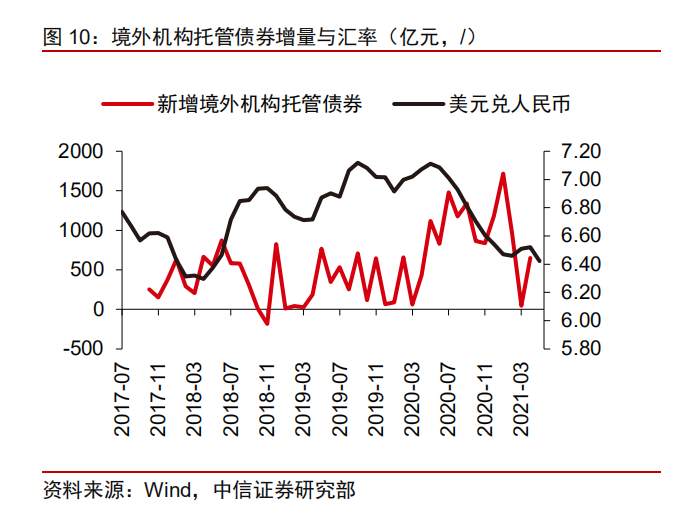

而外资流入债市的节奏则与汇率有明显的相关性。

为了进一步论述这个问题,包括回答在什么样的前提下,人民币升值股市会涨。

我们有必要谈古论今,讲一讲当年的日本故事。

1978年,中国刚开始改革开放,世界就迎来了“第二次石油危机”。

当时美国的CPI最高摸到15%,日本则高达8.7%,

后来广为人知的故事,便是时任美联储主席保罗·沃尔克通过加息等严厉的紧缩政策,最终驯服了通胀。

通胀倒是驯服了,经济却遭了殃。

日本GDP增长下了一个台阶,进入“减速换挡”的新常态。

美国GDP直接进入负增长,急需天降伟人拯救。

1981年,大右派共和党里根上台。

随后便采取了一系财政货币政策,被称为“里根经济学”。

本来嘛,当时各国政府的主流思维都是“勤俭持家”,追求财政和贸易双平衡。

但在美国大右派看来,美国是“上帝的选民”,是要奉行“美国优先”的。

我要是搞点骚操作,你们都不许妄议朝纲。

懂王无愧于里根传人,深得大右派的嫡传 来源:网络

“里根经济学”最大的特点,并非后人总结的所谓的放松管制,Supply-side(供给侧改革)。

而是一套新的发展模式,堪称美国版“双循环”。

这套模式的关键,在于“财政赤字+贸易赤字”的双赤字玩法。

通过减税和增加政府开支来拉动经济——财政赤字

国内供给不足,加大进口——贸易赤字

这种情况下,商品出口国获得大量顺差,同时也获得大量美元债务。

马克思说过:货币是一种特殊的商品。

是商品就都遵循商品的一般规律,价格受供需关系影响。

对出口国货物需求增长,自然会增加对出口国货币的需求。

换言之,进口国货币贬值,出口国货币升值。

在当时,进口国是美国,出口国是日本。

在美元贬值的情况下,这套双赤字玩法让美国占尽了便宜。

我们举个例子:

美国发行100美元一年期国债,用消费券形式发放给居民。

此时汇率是外国货币兑美国货币为10:1。

居民购买外国商品,外国企业收到100美元,卖给美国1000元本币的商品,然后购买100美元国债。

一年后,外国货币汇率升至5:1,同时美国国债到期,外国企业收到100美元,换成500元的本币。

这中间500元的差值,就是美国薅的羊毛。

虽然美国这种“双循环”刺激了国内消费,拉动经济恢复增长,但不可能不付出代价。

1982年,此时CPI虽然已大幅降低,但美国十年期国债利率仍在高位,叠加经济复苏,美国吸引了大量全国资金,美元指数不降反升。

当时里根喜欢提的口号是:

“强大的美国、强势的美元”

强势美国横扫物美价廉的外国商品,尽管提高了美国人民的生活水平。

但冲击了美国的制造业。

愤怒的失业红脖子祖传吃饭砸锅,今天要砸烂中国人的狗头,过去就是要砸烂日本人的狗头。

当然,美国双赤字并非一无是处,它还导致另外一个结果,即滋养了出口国的制造业,间接促成了工业化的起飞。

如今是中国,过去是日本。

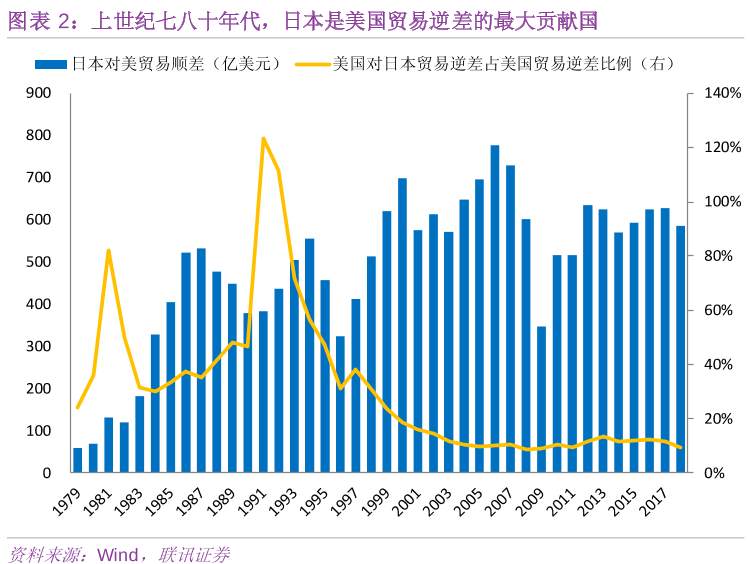

1984年,美国对日本的双边贸易逆差规模达到462亿美元,已经接近美国贸易逆差总规模的40%。

接下来便是日美贸易战。

而当时日美冲突的一个核心议题,就是希望日元升值,削弱日本商品竞争力,缩小美国贸易逆差。

有趣的是,美日货币谈判时,美国贼喊捉贼,大装好人。

最常摆出的大道理是美国贸易保护主义兴起,我们也很头疼之类。

看看美国人当年是如何猪鼻孔插大葱的:

“我们反对这样,但是无能为力”

“财政部已经陷入了完全孤立”

后来分析,日本人之所以接受广场协议,主动让日元升值,主要有三层考虑:

一是日本有美国驻军,国家安全仰仗美国,是个半独立国家。

二是为了保住美国这个第一大客户,有让利心态

三是“大国崛起”的叙事,随着日本经济和国力的走强,“强日元”被认为彰显国力标志,日本政治家有发挥国际领导力,重回政治大国的想法。

时任大藏相竹下登的回忆颇有代表性,他曾在大藏省内部的会议说:

“二战以来,对我们来讲,美国一直高高在上。”

但是贝克部长(美财长)向我深深低下了头,恳求道:

“求你了,竹下大臣,美国需要你的帮助。”

竹下一脸真挚(中2)的说:

“美国狼狈不堪到如此地步,低下头向日本求助,日本必须帮助它。”

但日本这一帮,就帮过了头。

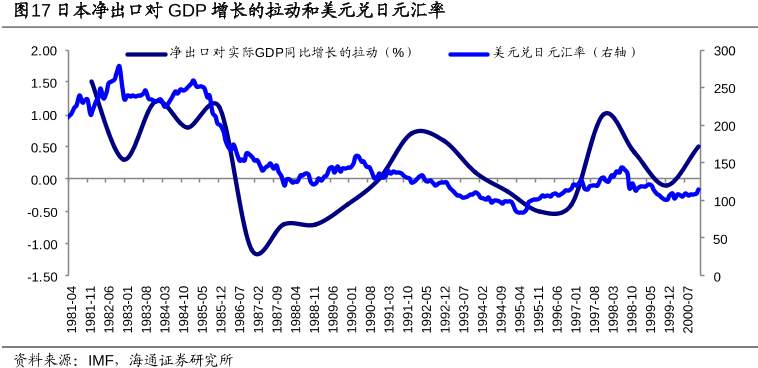

从1985年9月签订广场协议,在规定的6个月干预期内,日元就升值了25%。

与之相对的是中国,从2020年中旬到今年5月,升值幅度不过10%。

但在日元大涨的这段时间,日经指数只涨了8%。

从历史也可以证明,汇率和股市,并没有直接相关性。

那日本的泡沫是怎么吹起来的呢?

1987年,广场协议干预汇率的时间节点已过去一年。

美国对日贸易逆差没有立即收窄,反而进步一步扩大。

实际上,“双赤字”明明是美国自身的制度安排导致。

但美国是不会错的,错的都是别人。

美国想要更多的筹码。

迫于压力,日本大藏相再次与美国达成史称“贝克宫泽交易”的协议。

这份协议,目的是为了刺激日本经济,改善贸易结构,增加消费,尤其是增加对美国进口,

但本质上就是一份要求日本放水的协议:

1、政府提高开支,对经济产生实质性刺激

2、实施税收改革计划,降低个人和公司的边际税率

3、日本央行降息0.5%

而协议对美国的要求呢,仅仅是承诺要降低美国的预算赤字,抵制贸易保护主义压力。

空手套白狼,套了个日本狼。

类似的协议还有后续1987年2月的“卢浮宫协议”,不过这个协议的目的是稳定汇率。

这个协议经过G7国家共同签署,美国也签了字。

但签了个寂寞。

因为协议是管其他国家的,管不了上帝的选民。

1987年10月,美国股市遭遇“黑色星期一”。

上帝的选民马上将契约精神抛诸脑后,撕毁稳定汇率的“卢浮宫协议”,悍然降低联邦基准利率。

美元加码走软。

广场协议干预期间,日元升值25%,然后继续升值,到1987年底,日元兑美元总共升值近50%。

就在这一段时间,日本开始进入泡沫时期,其标志,就是日本开始连续降息。

一方面,是迫于美国的压力,根据各种交易、协议的约定降息;

另一方面,则是要减小国内外货币政策差,对冲日元升值压力,拯救制造业,刺激经济。

那段时期,日本降了多少息呢?

光是1987年,日本基准利率就降了50%。

这是啥概念?

哼哼,用25个BP,力压2014~2015年的中国的6轮降息。

大家想一想当年中国股市和楼市的疯狂。

从1985年9月到1986年3月,6个月广场协议干预期,日经指数涨了8%。

但货币开始宽松后,1986年3月到1989年12月,日经指数涨了180%。

所以说,汇率升值本身不会带来牛市,压制升值用力过猛,祭出极其宽松的货币政策才会。

当年的美国和如今有什么不同吗?

没有。

尽管目前在台上的拜登号称左派,但右派讲的“美国优先”照单全收,里根经济学照样萧规曹随。

2020年,美国财政赤字勇闯天涯,占GDP的比重接近15%,双赤字规模直逼20%。

远超里根当年,更甚次贷危机,再一次挑战人类政府财经政策的底线。

但美国的双赤字的双循环玩法,需要一个薅羊毛的对象。

如果说当年的日本还能carry美国的财政扩张带来的消费需求。

如今的日本泥菩萨过江,只能摆摆手,说你还是另请高明吧。

大家都知道这个“高明”是谁。

但很有意思的是,不像08年美国失火,全球遭殃,中国搞了大规模刺激,上了很多产能。

明显给美国双循环续命一波。

但这次,得益于疫情控制有力,复工较快,中国刺激力度相当有限。

更风骚的操作在于,还力推美国民主党最喜欢的环保议题——“碳中和”,名正言顺的压降产能。

而美国寄予厚望,大肆鼓吹的印度、东南亚国家,表现始终如一的拉跨。

换言之,美国这次找不到薅羊毛的对象,双循环不灵了。

如此一来,美国人印的票子,找不到新增产能消费,那“通货膨胀是一种货币现象”就要显灵了。

今年以来,美国CPI持续攀升。

苍天饶过谁? 天道好轮回。

所以现在你知道为什么5月27日,中美全面经济对话中方牵头人与美贸易代表要煲50分钟电话了吧。

要知道,这位贸易代表前段时间还强调了美国对华贸易政策的“连续性“。

这次咋就知道“合则两利,斗则两败”了?

不是美国人突然讲道理了,而是通胀形势比人强,美国需要中国搞点生产,降降CPI。

那懂王当年搞的关税,未来就可能不属于美国对华贸易政策“连续性“的范畴。

所以君临预计,随着拜登6万亿撒币计划推进,就算美联储冒天下之大不韪,遮遮掩掩收紧点货币。

恐怕都很难扭转CPI进一步走高的趋势。

由于关税本质上由美国消费者承担,美国很有可能会以某种形式缩减,甚至取消对华商品关税加征。

所以中美很可能会逐步走向缓和。

没办法,中国的体量和影响力就在那里,美国要领导世界也好,要解决自身问题也好。

终究会意识到离不开中国。

如果说当年的日本,和如今的中国有何不同。

那就是中国货币政策不像当年的日本,虽然猛轰过油门,但没有猛踩刹车。

意识到资产泡沫吹大后,日本悍然连续加息,随后资产价格开始下跌。

金融资产,尤其是房地产的抵押物价值暴跌。

这让银行坏账激增,从而导致商业银行的信用创造能力急剧下降,从而使经济低迷。

而经济低迷本身,又会加剧资产价格下跌,又是坏账.....进入恐怖的负反馈循环。

这就是金融危机导致日本失去的三十年。

当前处于金融周期顶点的中国,和当年的日本何其相似。

这便是我们在《高层就要下狠手》中的核心论述。

正是因为央行很难实施从紧的货币政策,同时人民币又有升值压力。

央行反而还有继续放水的动力。

所以我们才会感叹央行难做,投鼠忌器,左右为难,才会有“相机抉择”,以“保持流动性合理宽裕”的政策口径。

与日本不同还有一点。

我国特有的制度优势,对于地产泡沫膨胀问题,有能力拿出极端的行政手段,死死摁住。

这就是我们的思维框架,从而确定A股可能长期走牛的投资策略。

但这个牛,并非是06~07,14~15那种疯牛,而是缓慢上涨的震荡牛。

换言之,A股很难深跌。

甚至可能因为货币政策对冲日常流动性风险(诸如永煤违约,以及未来可能的恒大扑街),出现脉冲式放松,进而导致超预期上涨。

知日鉴中,所以我们认为中央经济工作会议定调“汇率稳定”非常理性。

尽管目前不知道决策层容忍升值的幅度是多少。

但最近央行时隔十多年后,再次提高外汇存款准备金率,可以推测这个幅度应该不会超过20%。

不过老实说,这个政策只是压制了外汇信贷创造能力,其象征意义大于实际意义。

如果说人民币温和的升值,属于利好,有利于中国制造业的转型升级。

但美国人硬要破罐破摔,任性放水不管通胀(目前来看极有可能)。

人民币再次猛烈升值,央行必然重拳出击。

但检视央行的政策工具箱。

继续提高外汇存款准备金率,效果不明显。

公开市场操作买入美元,不太可能。

也许就只有放水对冲了,届时,可能还会有更严厉的楼市控制政策出台。

尽管放水大概率让A股核心资产进一步上涨,但楼市泡沫的风险将积累的更大。

控制住还好说,要是控制不住呢?

这样的繁荣,宁可不要。

作者:君临,文章来源君临,版权归原作者所有,如有侵权请联系本人删除。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Tải thất bại ()