散户也可以通过公募 REITs 来投资传统基建项目了。

REITs(Real Estate Investment Trusts)的全称是房地产投资信托基金,简单来说,将不动产项目资产证券化,由专业机构进行投资及资产管理,普通投资者通过拥有基金份额,可以参与投资不动产。

6 月 21 日,首批公募 REITs 正式上市,延续了认购时的火爆行情,9 只 REITs 产品集体大涨,截至收盘,博时招商蛇口产业园 REITs 涨幅最高,达 14.72%;中航首钢生物质 REITs 上涨 9.95%。

9 只公募 REITs 的成交额也颇为可观,截至收盘,成交额合计逾 18.6 亿元。

事实上,此次首批公募 REITs 备受公众投资者追捧,5 月 31 日,这 9 只 REITs 产品对公众投资者发售时,单日吸金总额就超 500 亿元。

由于公众投资者初步有效认购倍数超过 10 倍,6 只产品启动了回拨机制,即把部分基金份额由网下机构申购回拨至公众投资者,尽可能让公众投资者能参与其中。

基础设施独步全球,是中国经济最具特色的注脚之一。对普通投资者来说,基础设施是现金流强劲的好资产吗?

优中选优

公募 REITs 最早出现在上世纪 60 年代的美国,投资房地产、酒店商场、工业地产、基础设施等领域。与国外不同,此次我国公募 REITs 试点产品的底层资产是基础设施,而非房地产。

首批 9 只公募 REITs 产品的底层资产涉及的基础设施,涵盖产业园(3 只)、高速公路(2 只)、仓储物流(2 只)、和污染治理(2 只)领域,分别为

华安张江光大园 REIT 东吴苏州工业园区产业园 REIT 和博时招商蛇口产业园 REIT;

浙商证券沪杭甬高速 REIT 和平安广州交投广河高速公路 REIT;

中金普洛斯仓储物流 REIT 和红土创新盐田港仓储物流 REIT;

富国首创水务 REIT 和中航首钢生物质 REIT。

图源:wind|首批公募 REITs 上市信息一览

这 9 只公募 REITs 主要分布在长三角、珠三角和京津冀等核心城市群,它们的底层资产的原始权益人,除了中金普洛斯 REITs 含有外资背景外,其余均为国资背景,且实控人以地方国资委为主。

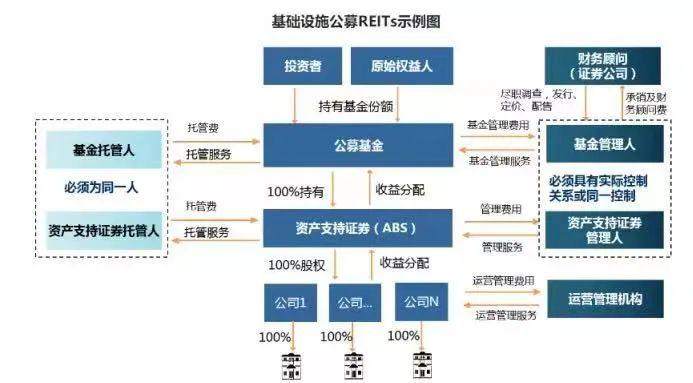

值得一提的是,这些基础设施项目资产证券化后,投资者买的并不是这些实体,而是它们的产权或特许经营权,具体来说,产业园、仓储物流类 REITs 买的是项目对应的产权,而高速公路、市政环保类 REITs 买的是特许经营权。

目前,9 只公募 REITs 均为契约型封闭式基金,因为底层资产是基础设施,封闭期限较长,为 20 年至 99 年不等,封闭期内不得办理申购与赎。如果是特许经营权类的项目,基金成立后封闭期结束后,将无偿归还给政府。

图源:东方财富 Choice 数据|9 只公募 REITs 情况简介

这些项目的底层资产都处在热门发达地区,据业内人士透露,它们是从 60 多个候选项目中优中选优出来的,是热门城市的核心优质资产。项目所在区域是国家重点发展的区域,能共享区域发展红利,项目封闭期内或存在升值空间。

虽同为 REITs 产品,但这次公募 REITs 产品和以前发行的类 REITs 项目有较大差别。

最明显的莫过于,公众投资者可以参与,基金成立后公众投资者持有的份额可在二级市场场内交易退出,流动性比之前的私募 REITs 要好一些。

此外,以前的类 REITs 的底层资产比较丰富,以商业地产为主,涵盖房地产和基础设施等领域,但此次公募 REITs 仅在基础设施进行试点。

公募 REITs 本质上是公募基金,但它和投资者平日里购买的普通股票型和债券型基金仍有不同,主要是基金产品对应的底层资产不一样,公募 REITs 的底层资产是实体的基础设施项目,而一般股票的的底层资产是股票。

所以,综合多方比较来看,相比股票的高风险和债券的低风险,公募 REITs 是一个介于股票和债券之间的中风险金融产品,丰富了公众投资者的资产配置选择。

" 重在参与 " 的散户

首批公募 REITs 产品之所以备受市场追捧,除了这些产品对应的底层资产为一线城市的核心资产外,还因为这些 REITs 产品的强制分红机制。

对公众投资者而言,这批公募 REITs 的投资收益有两部分:稳定的分红收益和所持基金份额带来的资本利得收益。

值得一提的是,第一部分的现金流收益是强制分配,比较稳定。根据去年 8 月,发改委发布的相关文件,这些产品的收益分配比例不低于基金年度可供分配金额的 90%,且未来三年的现金分派率原则上不低于 4%。

从各家披露的公告来看,首批的 9 只公募 REITs 基金的 2021 年现金流分派率大多在 3.1%~11%,如果以公募 REITs 发售日当天( 5 月 31 日)十年期国债的收益率为(3.07%)为基准,这些产品的分红收益显然是高于十年期的国债收益率。

不同产品的现金流分派率不同。

具体来说,因底层资产为物流地产和产业园项目基金,有产权且封闭期限更长,如广河高速公路还有 99 年才到期,所以这种公募 REITs 基金净现金流分派率(3%~5%)比特许经营权类的基金净现金流分派率(6%~11%)要低。

不过,这些产权类的公募 REITs 在项目期结束后可以获得资产的增值收益,即资本利得收益,两部分收益相加,也有不错的收益。

REITs 起源于上世纪 60 年代的美国,目前 40 多个国家都推出了 REITs 产品,在美国已经发展出成熟市场。

5 月 22 日,在 2021 清华五道口全球金融论坛上,美国 REITs 协会 CEO 斯蒂芬 · 韦克斯勒(Steven Wechsler)提到,目前,美国的 REITs 资产规模达到 3.5 万亿美元,其中,在资本市场上市的有 2.5 万亿美元,1 万亿美元是非上市的。

2021 清华五道口全球金融论坛

其中,有 1.45 亿的美国人在持有 REITs 股份。换句话说,在美国,约 43%的家庭,直接或间接持有 REITs,散户投资者参与高。

但在中国,公募 REITs 才起步,散户的实际参与度其实并不高。首先因为此次公募 REITs 采取网下询价的方式确定基金份额认购价格,根据《基础设施基金指引》,具体有战略定向配售(不低于 20%)、网下机构询价发售(不低于 56%)以及公众投资者定价发售等方式,公众投资者参与认购的比例不得超过 24%。

但实际上,从首批公募 REITs 的配售情况来看,公众投资者有效认购金额为 20.79 亿元,占比为 6.62%,其中,公众配售占比超过 10% 的只有两个,张江光大园 REIT 和盐港 REIT,分别为 13.4%、12.0%。

这意味着,在大多数 REITs 公众投资者占比没能超过 10%,首钢绿能公众认购配售比不足 2%。

不难看出,首批 REITs 的主要参与者仍为原始权益人和机构投资者,公众投资者的实际参与度并不高,被迫 " 重在参与 "。

风险犹存

此次公募 REITs 的发售,虽然公众投资者参与程度不高,但是相比股票、基金、债券等传统金融产品,公募 REITs 依旧为散户提供了一个中风险中受益产品配置的范本,但对地方政府而言,意义显然更大。

基建拉动经济增长,是过去很长一段时期我国的经济发展的动力,但这些基础设施项目吸纳并占用了大量金融资源,导致金融资源分配不均衡。

此次公募 REITs 在基础设施领域的试点,涉及的项目背后实控人均为地方国资委,对地方政府而言,最明显的意义莫过于,盘活存量资产,能降低地方政府和国企的负债率。

逻辑并不复杂。

以往,这些基建设施的投融资主要通过城投平台、国企等市场主体来运作,融资方式大多为传统的银行贷款、债券以及非标等。

而此批公募 REITs 的本质是标准化的证券产品,证券和基金公司通过基础设施资产支持计划,将这些存量的基础设施资产证券化,向机构投资和公众投资者发售,在这过程中,这些基础设施项目得以获得新融资。

基础设施公募 REITs 示例图

换个角度来看,这些公募 REITs 基金本质是权益类产品,一定程度上也改变了这些基础设施项目的融资模式,从以前的债权融资转换成了现在的权益融资,从而实现对地方债务风险的化解。

不过,在化解新的风险的同时,也可能会出现新的风险隐患。在业内人士看来,这批公募 REITs 的风险在于底层资产质量,即未来如何实现项目的持续增长,这将考验基金管理人、运营商的管理能力。

事实上,在成熟的美国市场上,就曾出现一些因项目管理不当而导致杠杆率过高,最终出现资不抵债的问题 REITs。

同时,目前试点的公募 REITs 项目几乎都是一线城市或者核心城市的项目,随着公募 REITs 未来的发展,试点范围必将扩大,当涉及的底层资产项目下沉后,如何抵御各类不确定性带来的风险也值得关注。

不过,在业内人士看来,当前迫切需要解决的是如何完善公募 REITs 发展过程中过需要的税收法律等配套政策,此次 REITs 的产品结构都比较复杂,大多采用了 " 公募基金 +ABS" 的机构,且不少还涉及了 SPV(Special Purpose Vehicle :特殊目的载体),如果没有合适的税收政策支持,会给实际运行带来一定困难。

当前,无论是资金需求量,还是准入限制,个人投资房地产的门槛不低。因此,未来能否通过将公募 REITs 拓展到房地产领域,让散户通过持有 REITs 份额来共享房地产发展红利,更值得期待。

作者:何欣,文章来源微信公众号:盐财经,版权归原作者所有,如有侵权请联系本人删除。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ