买之前,真的做好功课了吗?

当下,年轻人对基金的敏感度极高。

2021 年 6 月 21 日,首批九只公募 REITs 正式上市,呈现高开低走之势,不过截止收盘全部收涨,最高涨幅为 14.72%。

所谓公募 REITs,是向投资者公开募集资金形成基金资产,并通过基础设施资产支持证券持有基础设施项目的标准化金融产品。

通俗易懂地说,是一种追求持有分红、可自由交易、面向公众的特殊基金。

然而,作为互联网的原住民,年轻人对新物种却有不一样的解读,把公募 REITs 当成新股在炒,上演了魔幻的一幕。

REITs 与新股,傻傻分不清楚?

" 感觉就像在打新股,中了就可以加鸡腿。" 李鹏飞如是说。

坐标武汉的李鹏飞,工作已有三四年的光景,由于没有买房的打算手头比较宽裕,因而理财的需求迫切。

" 听朋友说买基金不错,不用时时盯盘,涨得还比股票好,就跟了。" 李鹏飞告诉锌刻度,其是于 2020 年 6 月中旬开始接触基金的。

对公募 REITs,李鹏飞其实一知半解。

然而,看到身边的朋友纷纷出手,李鹏飞自然也不甘落人之后,参与九只公募 REITs 之一的首钢绿能的申购," 需要争抢的才是好东西 "。

据公开资料显示,首钢绿能原计划针对公众投资者发行 1000 万份,当日共收到有效认购户数为 144091 户,有效认购数量约为 6.82 亿份,足足是原计划的 68.2 倍,启动回拨机制后配售比例仅为 1.76%。

火爆程度,可见一斑。

集合竞价阶段,首钢绿能高开 20%,在九只公募 REITs 中独领风骚,李鹏飞憧憬着未来:" 后面等着数板。"

九只公募 REITs 首日表现

却不想,非但没有达到 30% 的首日涨停板限制,反而回落了不少," 一样要申购,一样有签率,还不如新股坚挺。"

与李鹏飞不同,赵光伟对公募 REITs 的理解更为深刻。

"95 后 " 赵光伟告诉锌刻度,买公募 REITs 相当于成为 " 包租公 ",坐享中国基建狂魔的红利。

" 我房东每天最大的快乐就是收租,收租之后喝喝茶、听听歌、看看夕阳,日子就这么过去了,真是羡慕。" 赵光伟表示买公募 REITs 更多的是出于心里认同," 假装自己也有了不动产。"

尽管如此,赵光伟却在第一天就选择了卖出。

之所以如此,皆因害怕爆炒之后一地鸡毛," 司机都想着薅一把就跳车,我们不早点跑等着翻车吗?

一名业内人士表示,后期公募 REITs 供应充裕,溢价大幅回落是大概率事件,投资者千万不要把公募 REITs 当初常态化的新股来对待,否则可能吃大亏," 每棵韭菜入场时都以为自己是镰刀,最终可能难逃被割的命运。"

REITs 是一个长跑选手

其实,公募 REITs 并非新鲜事物。

早在 1960 年,其便诞生于美国,最早的三只公募 REITs 温思罗普房地产信托、华盛顿房地产投资信托基金、宾夕法尼亚房地产投资信托基金,目前仍然留存在纽约证券交易所。

不过,之后一直不温不火,直到迈入上世纪 90 年代,才迎来井喷。

究其原因,公募 REITs 享受到税收的照顾,再叠加改变了打法,不再直接持有物业,而是以合伙人的身份享受投资收益。

如此一来,公募 REITs 成功吸引养老基金等注重长期投资机构的青睐。

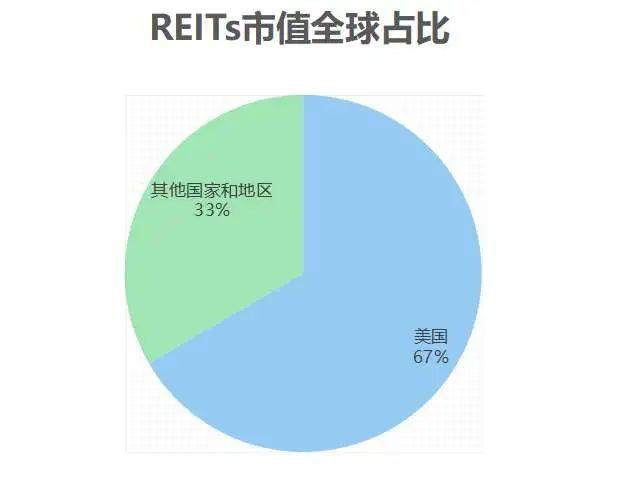

据 " 红星菜馆 " 报道,美国拥有全球第一大 REITs 市场,市值全球占比高达 66.6%,从 1980 到 2020 年的长期年化收益表现不俗,跑赢道琼斯工业指数,与标普 500 基本持平。

美国拥有全球第一大 REITs 市场

这么来看,公募 REITs 是一个长跑选手。

需要注意的是,作为舶来品,REITs 进入中国的时间较晚,据公开资料显示,中国人民银行、中国证监会和中国银监会于 2007 年分别成立 REITs 专题研究小组,才拉开了 REITs 市场建设的序幕。

不过,相当长一段时间,国内的 REITs 都是以私募形式存在的,譬如保利租赁住房 REITs、鹏华前海万科 REITs 等。

从私募试点到放开公募,这意味着中国的 REITs 正逐步走向成熟,可以为中国经济贡献更大的力量。

一方面,降低债务水平。

基建、商业地产等往往需要大手笔投入,对资金的需求颇大,此背景下高负债成为行业的共性,也成为资本市场的争议焦点。

借助公募 REITs,企业则可以降低整体负债、降低杠杆率、减少融资成本,从而提升整体竞争力。

更为关键的是,促使企业从追求短期盈利向追求长期经营过渡。

另外一方面,盘活存量资产。

借助公募 REITs,基建、商业地产等可以通过市场化定价,获得存量资产的流动性,从而增加了存量资产的利用率。

对此,华泰证券分析师告诉锌刻度:" 发行基础设施 REITs 产品可以达到盘活存量资产、拓宽融资渠道、降低地方政府杠杆率、促进经济升级转型的效果,是政策重点鼓励的方向。"

三大不确定性不可忽视

当下的公募 REITs,全部瞄向基础设施,而 A 股不乏相关的公共事业股,两者有何区别?

譬如,沪杭甬高速 REITs 与上市公司宁沪高速都属于交通范畴,后者分红稳定,且呈现逐年增加的趋势。

宁沪高速的分红率并不高

事实上,依据《基金基础设施指引》要求,在符合分配条件的情况下公募 REITs 每年不得少于 1 次,而公共事业股通常一年最多一次。

除了分红更为稳定之外,风险等级也不相同。

华泰证券分析师告诉锌刻度:" 基础设施 REITs 是国际通行的配置资产,是典型的中等收益、中等风险金融产品。从国际经验看,基础设施 REITs 产品受市场因素影响出现收益大幅波动的情况较少。对于广大投资者来说,稳健、安全、收益中等、适宜长期持有,是公募 REITs 作为投资产品的 " 角色定位 "。而股票属于高风险投资产品,波动大。"

尽管如此,公募 REITs 依然存在不确定性。

首先,运营水平存在不确定性。

公募 REITs 的底层资产由专业公司负责运营,一旦项目确定专业公司不会被轻易更迭,而专业公司的运营水平与投资收益的高低息息相关。

这意味着,不同项目的实际运营水平可能参差不齐,问题在于投资初始,专业公司的水平从表面难以判断。

其次,资产质量存在不确定性。

公募 REITs 的底层逻辑是长期投资,对资产质量的要求较为苛刻,优中选优成为行业的共识,然而优质项目的上市动力不足,这成为一个矛盾点。

随着公募 REITs 的全面铺开,上述矛盾将逐渐加深,一旦资产质量成色不足的项目混入其中,则可能面临收益率不佳、借款无法归还等困境。

再次,税收存在不确定性。

从全球 REITs 市场来看,几乎都有相关的税收照顾,不过国内暂无相关的法律框架支持,未来不排除会有相应安排或者改进,但现阶段仍不能下结论。

无论如何,公募 REITs 已正式上路。

对相关企业而言,多了一条融资渠道以及向服务平台转型的方向;对投资者而言,可以收获不动产稳定的租金收益以及长期的资产增值趋势,从而做享中国经济高速发展的红利。

这是一个双赢的结局。

作者:陈邓新,文章来源微信公众号:锌刻度,版权归原作者所有,如有侵权请联系本人删除。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ