· Views 794

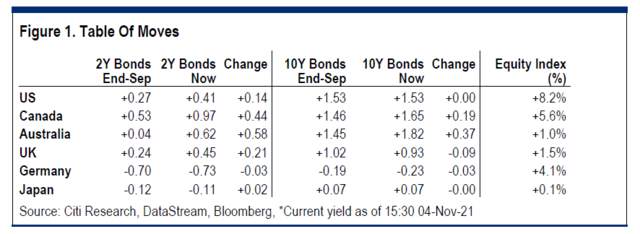

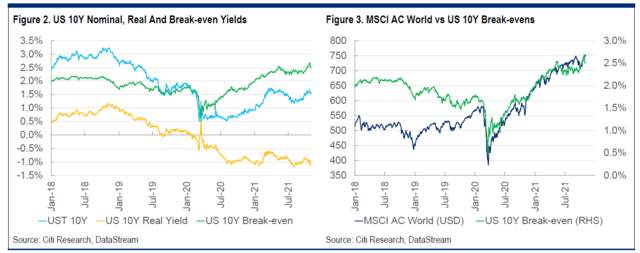

摘要:花旗预测认为未来12个月美国10年期实际利率或将上升至- 0.5%。考虑到股市对实际收益率的波动已变得更加敏感,成长股或将面临重大回调。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Bạn thích bài viết này? Hãy thể hiện sự cảm kích của bạn bằng cách gửi tiền boa cho tác giả.

Để lại tin nhắn của bạn ngay bây giờ