来源 | 观良者

作者 | 易大流

当各国央行面临截然不同的经济挑战时,汇率波动性就会增加。

让我们从美国开始,挑战在于美联储资产购买支持的大规模财政刺激措施带来的通胀冲动。财政刺激已经过去,美联储现在正在加息并缩减资产负债表。但需求驱动的通胀没有开/关开关,可能需要相当长的时间才能消退,即使在通胀冲动的来源被移除或逆转之后也是如此。

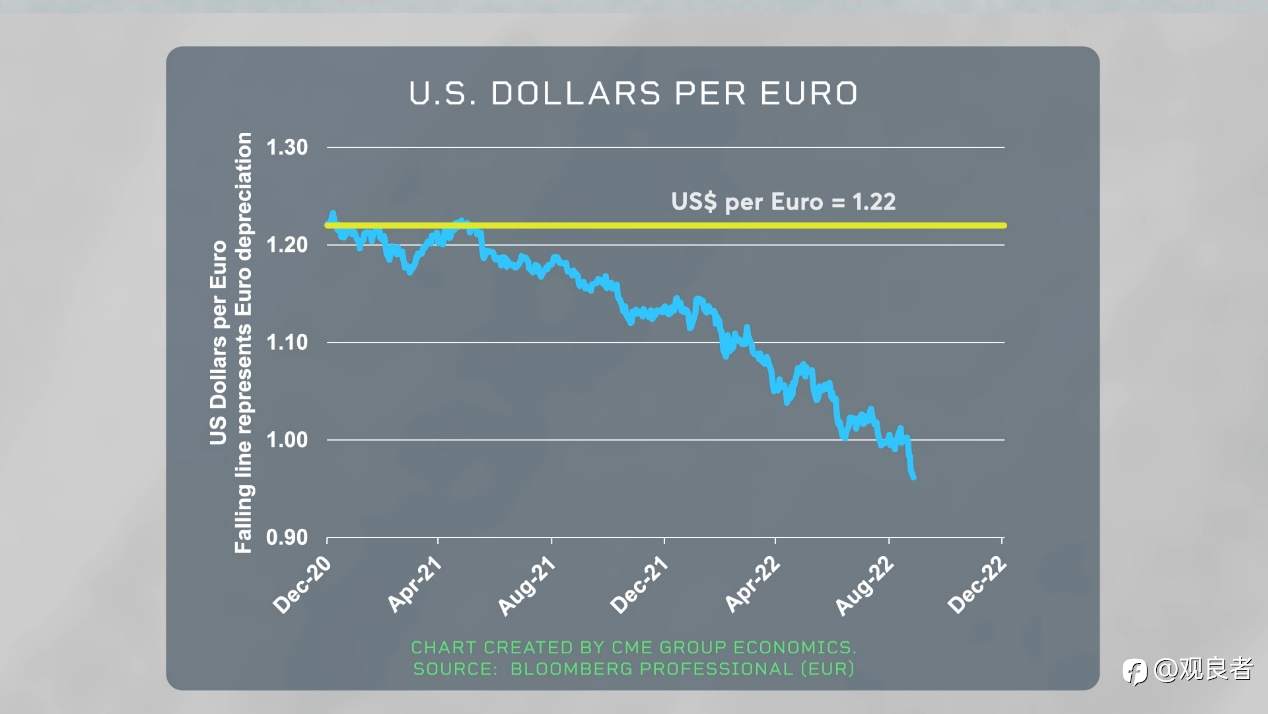

与此同时,欧洲的通货膨胀问题比美国更受供应驱动,天然气和电力价格飙升在很大程度上是由于俄罗斯—乌克兰战争。此外,供应冲击使欧洲经济衰退的可能性远高于美国。央行对供给侧通胀无能为力,随着经济衰退的临近,欧洲央行落后于美联储,并允许政策差异反映在美元兑欧元的汇率中。

英国面临着许多与欧洲类似的问题,通货膨胀是由供应冲击驱动的,并集中在电力和天然气上。不幸的是,对于英国来说,通货膨胀压力甚至更高,可能比欧洲其他地区更普遍。英格兰银行的回应是加息——高于欧洲央行,但低于美联储。与此同时,英国正在计划一些大规模的减税措施,以帮助消费者。这种财政货币组合导致了英镑相对于美元的贬值。

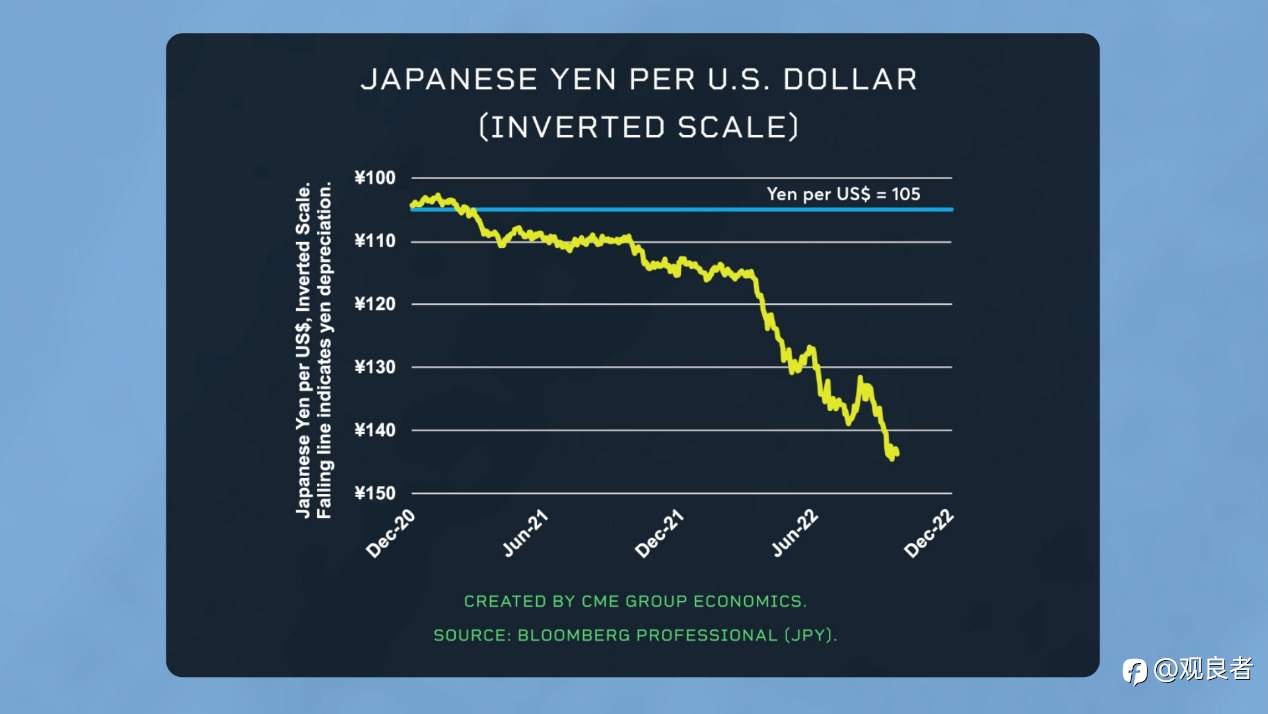

在日本,该国尚未看到在美国、欧洲和英国观察到的那种通货膨胀。经过日本消费者几十年的通货紧缩心理,日本央行正在迎来一点通胀,并坚定不移地维持其零利率和收益率曲线控制政策。日本央行政策转变的可能触发因素可能取决于日元对美元的贬值程度。日本是大宗商品进口国,大宗商品以美元定价,因此货币疲软开始影响经济,尽管到目前为止,流向消费者价格的流量相对温和。

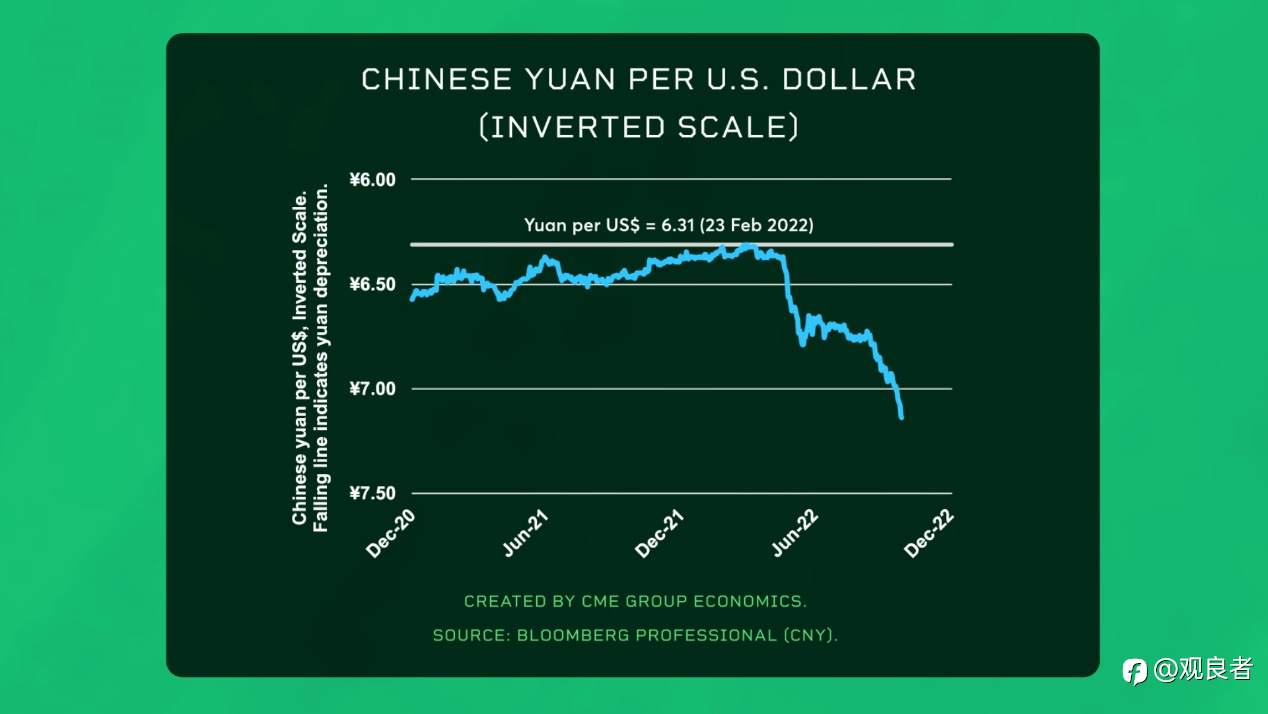

最后但并非最不重要的一点是我国,我们面临着完全不同的挑战。疫情政策以及部分停工极大地抑制了消费需求。与此同时,房地产行业日益恶化的债务问题也使消费者更不愿意花钱。中国正在向经济中推出新贷款,以刺激基础设施建设项目,央行也逐步降息。所有这些因素都促成了人民币对美元的贬值。

由于主要货币的央行面临不同的经济挑战,难怪政策反应出现分歧——这可能导致相当大的汇率波动。

资料来源:芝商所集团

日本和英国也面临着相互矛盾的挑战,这反映在不同的央行政策路径上。外汇波动不太可能很快消退。#创作者#

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ