来源 | 观良者

作者 | 易大流

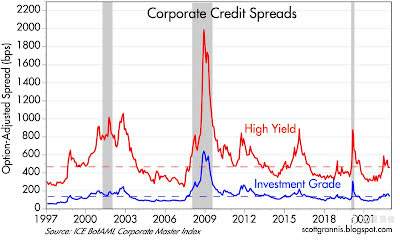

目前,收益率曲线比1980年代初以来的任何时候都更加倒挂,所以很多人说这意味着经济衰退的可能性相当高。今天的曲线非常反转,但实际收益率并不是特别高。低利差表明市场对企业利润前景相对有信心,这反过来意味着经济前景是健康的。

股票走势图

传统观点认为,美国国债收益率曲线的反转是即将到来的经济衰退的良好预测指标。今天,收益率曲线比1980年代初以来的任何时候都更加倒挂,所以很多人说这意味着经济衰退的可能性相当高。该曲线严重反转,因为债券市场认为经济衰退将迫使美联储在未来降低短期利率,但不会立即下调——事实上,市场预计至少会再收紧一次 50 个基点,并可能在 4-5 个月内再收紧一次。

虽然在每次经济衰退之前确实出现了收益率曲线倒挂,但其他指标也是如此:例如,非常高的实际收益率,高掉期和信贷利差,以及不断上升的失业救济金人数。目前,这些其他指标都没有闪烁衰退信号。此外,这次美联储目前的紧缩周期与以往任何时候都大不相同。美联储不再为了推高短期利率而耗尽流动性,这意味着银行体系的压力要小得多。事实上,今天的流动性仍然充裕。

我们今天经历的通胀问题是独一无二的:与所有其他紧缩周期(几乎每一个紧缩周期都在经济衰退之前)不同,美联储正在与美联储自己造成的通胀作斗争(即,太容易太久)。这一次,通货膨胀是大规模政府支出(转移支付)的结果,当时经济处于封锁状态,避险情绪非常高。人们欢迎现金,并让它放在他们的银行账户中。但从去年初开始,现金并不那么受欢迎或需要,所以人们在经济还没有准备好满足需求的时候开始消费,结果是通货膨胀。

因此,这次的通胀问题本质上是暂时的,因此应该更容易解决。事实上,就在我们发言时,这个问题正在得到解决:见证强势美元,大宗商品价格下跌,住房和商业房地产价格下跌,以及大多数通胀指标在几个月前达到顶峰的事实。

综上所述,我认为经济衰退的可能性低于市场定价,这意味着美联储加息幅度可能低于市场预期。

一些图表可以说明:

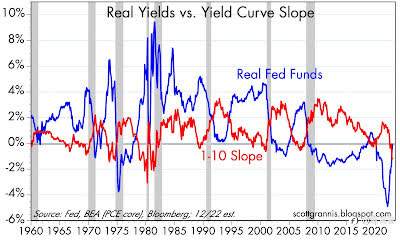

图表一

图一显示了美国国债收益率曲线(红线)和实际联邦基金利率(蓝线)的斜率。请注意,倒挂曲线和高实际利率总是先于经济衰退。是的,今天的曲线非常反转,但实际收益率并不是特别高。高实际收益率压垮了债务人,但今天的情况并非如此。请注意接下来两个图表中的信用利差有多低。

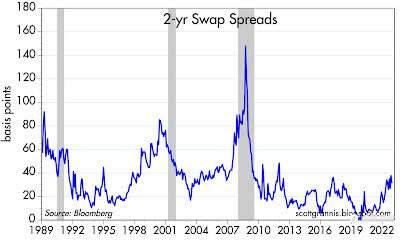

图表二

图表二显示了2年期掉期价差的水平。当利差较低时,这些利差表明经济和企业利润前景良好,流动性条件充足。今天的利差已经多次如此之高,而没有出现经济衰退。

图表三

图三显示了投资级和高收益公司债券的信用利差。低利差表明市场对企业利润前景相对有信心,这反过来意味着经济前景是健康的。尽管它们有所上升,但它们远不及我们在经济衰退之前或期间看到的水平。#创作者#

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ