一、交易框架的底层逻辑:稳定性与爆发力的动态平衡

新构建的这套模型,姑且称呼他为混合体系吧,“核心主体+卫星策略”的混合体系,其本质是通过底层高稳定性策与顶层策略的收益增强,实现市场不同阶段的适应性。

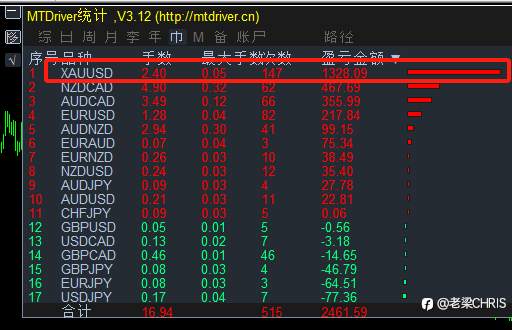

1. 货币对的“压舱石”作用

- 澳加/澳纽/纽加三角组合:选择商品货币交叉盘的核心逻辑在于:

-不管是之前的东北路(虽然后来爆仓了)或者WAKA等策略,均采用了此三货币,另外就是基本面。

- 地缘套利:澳大利亚与加拿大、新西兰的原材料出口国属性(铁矿石、原油、乳制品)形成产业链对冲,降低单一商品价格波动冲击(如2024年Q4铁矿石暴跌未引发澳纽大幅偏离);

- 央行政策趋同性:三国央行在通胀目标制下的利率调整节奏具有滞后联动性,减少黑天鹅事件冲击(参考2024年新西兰联储意外加息后的纽加波动率衰减现象)。

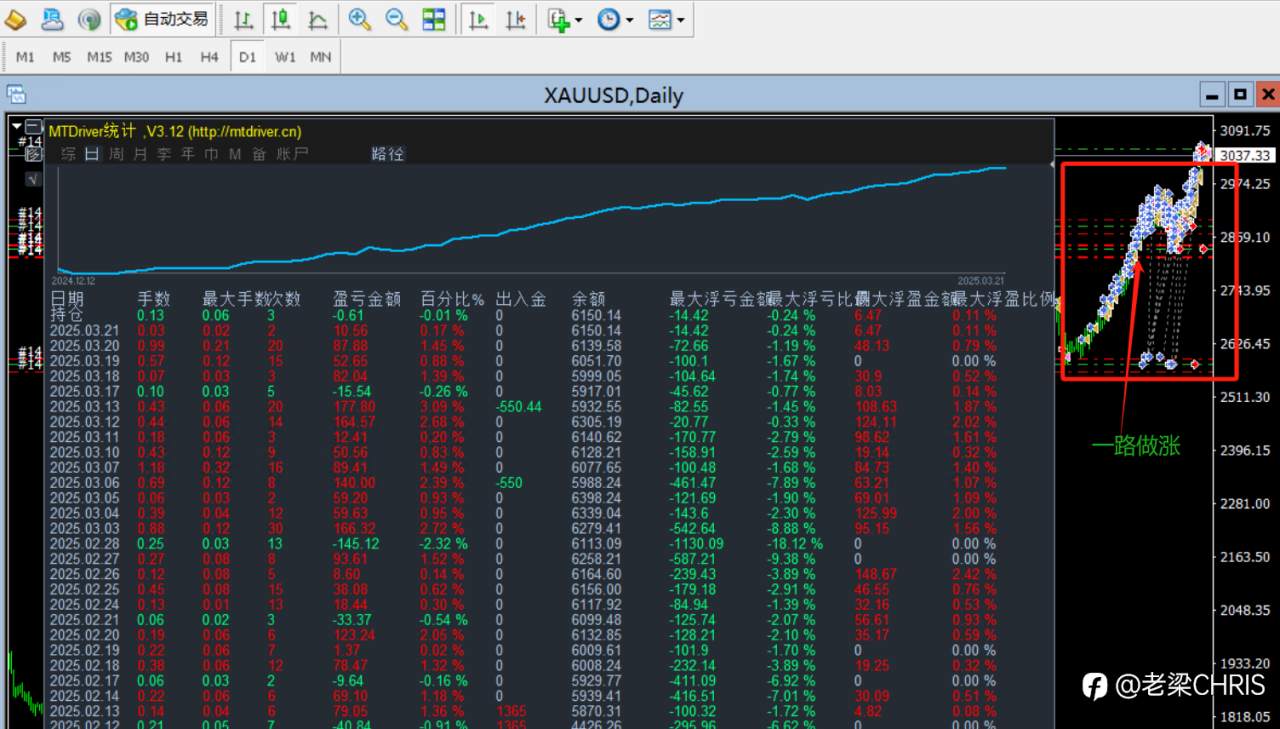

2. 黄金的趋势杠杆属性

- “非对称加仓”模型:在黄金突破周线级别关键位置时(如2025年1月突破2100美元/盎司的整理平台),采用趋势突破策略,一路做多黄金,这段相对比较看的过眼的曲线也是受托黄金单边上涨的福利。

二、策略配置的进化路径:趋势突破的“反脆弱性”改造

传统趋势跟踪策略在震荡市的高回撤是致命缺陷,我的解决方案是引入“条件式马丁格尔”与“波动率阈值控制”的双重修正机制。

1. 趋势突破策略的优化方向 ,当一波趋势来临后能适时的逐步减少头寸,但是不轻易去搏反方向的逆势单,这样能让自己有一个更好的心态。

2. 马丁格尔策略的风险约束

采用最大手数限制和层数的限制,并附加每个单子的止损限制。以避免急速行情的突然启动而无暇顾及,但是又同时避免了单次过大的资金回撤。

---

三、资金管理:超越策略的“元规则”

我始终坚信,资金管理是交易世界的“第一性原理”——它决定了你在极端行情下的生存概率与复利上限。

---

四、对交易模型的本质思考:没有圣杯,唯有演化

市场的永恒悖论在于:任何模型的超额收益都源自未被普遍认知的规律,而该规律的广泛传播又将导致其失效。我的应对哲学是:

- 分形适应性:在不同时间维度嵌套差异化策略,避免单一逻辑暴露;

- 认知纠错回路:每周撰写交易日志,(希望自己能坚持)量化分析每笔交易的“决策质量分数”,而非单纯关注盈亏结果;

---

结语:在不确定中寻找“概率优势”

交易的本质是一场与自我博弈的修行。当我们将注意力从“预测行情”转向“管理风险”,从“追求完美模型”转向“构建鲁棒系统”,或许才能真正触及持续盈利的门槛。谨以此文与FM论坛的同行者共勉——市场永远奖励那些兼具弹性与纪律的长期主义者。

(本文仅代表个人观点,不构成投资建议) #FOLLOWME交易大赛##我的交易故事##给上半年交易打分#

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ