一、当周复盘

1、美国8月CPI

当地时间9月11日,美国劳工统计局公布数据显示,8月消费者价格指数(CPI)环比上涨0.4%,高于预期的0.3%,录得七个月来最大涨幅;同比增速为2.9%,亦高于7月的2.7%。剔除食品和能源的核心CPI环比上涨0.3%,同比上涨3.1%,与市场预期一致。

与此同时,美国初请失业金人数升至26.3万人,为2021年10月以来最高水平,四周均值也升至24.05万人。尽管节假日效应可能带来短期波动,但整体趋势显示裁员活动正在增加。通胀再度抬头与就业走弱叠加,引发市场对“滞胀”的担忧。但分析人士普遍认为,美联储9月启动降息的节奏不会因此受阻。

2、中国8月CPI

8月,中国CPI环比涨幅为0,低于历史同期均值0.3%;同比由平转为下降0.4%。核心CPI环比涨幅为0,持平于历史同期平均水平;同比上涨0.9%,涨幅比上月扩大0.1个百分点,连续第4个月扩大。

整体而言,年初以来物价偏低态势延续。往后,翘尾因素拖累消退或带动8月后PPI同比、四季度CPI同比改善,但物价能否持续回升不确定,后续需关注国际经贸环境波动压力及内需提振情况。

3、欧洲央行利率决议

北京时间9月11日20:15,欧洲央行将存款机制利率维持在2%不变,符合市场预期,主要再融资利率和边际贷款利率维持在2.15%和2.40%不变。欧洲央行并未对特定的利率路径做出预先承诺,并称将采取数据依赖和逐次会议的方式,来决定适当的货币政策立场。

4、美股

9月12日,道琼斯工业平均指数收跌273.78点,跌幅0.59%,报45834.22点,本周累涨0.95%。标普500指数收跌3.18点,跌幅0.05%,报6584.29点,本周累计上涨1.59%。纳斯达克指数收涨98.03点,涨幅0.44%,报22141.10点,本周累涨2.03%。

5、美元指数

9月12日,衡量美元对六种主要货币的美元指数当天上涨0.02%,在汇市尾市收于97.549。从技术面来看,该指数目前交易于50日平均线(98.12)下方,这进一步强化了其短期看跌倾向。由于美元指数维持在50日平均线下方,且市场对降息的预期稳定在“降息25个基点”附近,短期汇率走势将取决于9月美联储决议发布的政策指引。

6、黄金

9月12日,现货黄金报每盎司3648.55美元,上涨0.4%,接近周二创下的3673.95美元的纪录高位,周线连续第四周上涨,本周上涨1.56%。瑞银将今年底金价预测上调300美元至每3800美元/盎司,而明年中预测则上调200美元至3900美元/盎司。

7、原油

9月12日,油价上涨,此前乌克兰无人机袭击导致俄罗斯西部最大港口暂停装货,但涨幅因对美国需求的担忧而受限。布伦特原油期货收于每桶 66.99 美元,上涨 0.93%。美国原油收于62.69美元,上涨 0.51%。花旗发表研究报告指出,油价正处于基本面日益看淡与地缘政治风险加剧的拉锯战之中。

二、 本周重点事件展望

1、美联储利率决议

9月18日,美联储利率决议重磅来袭,降息甚至50点激进降息或板上钉钉。 日前美国发布的8月CPI报告显示,通胀整体保持温和态势。尽管8月CPI同比小幅回升至2.9%,但核心CPI同比和环比均持平预期,未出现此前市场担忧的因关税措施引发的失控性通胀。

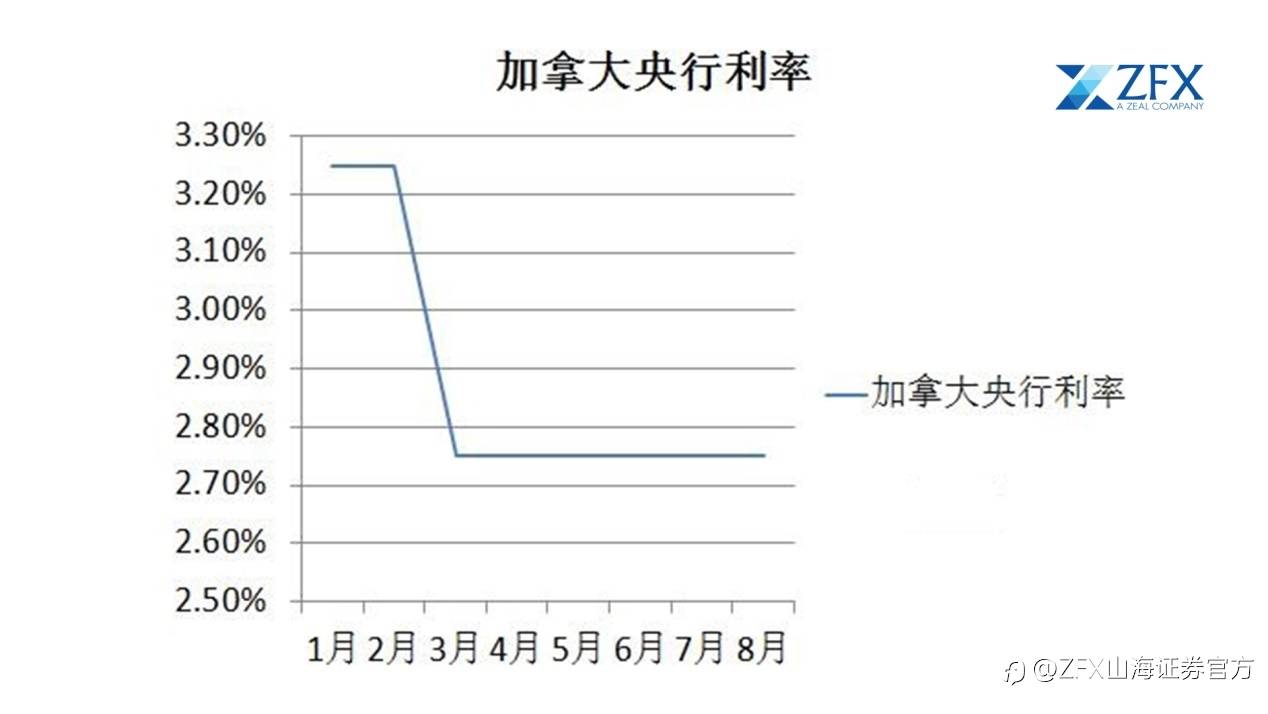

2、加拿大央行政策利率

9月17日,加拿大央行将公布利率决议,市场普遍预期其将降息25个基点。加拿大近期就业数据显著恶化——8月失业率升至7.1%、连续两月减少超10万个岗位,加大了央行采取行动的压力。尽管9月16日将发布的通胀数据仍存变数,但多数机构认为,经济疲软已使降息势在必行,若启动宽松,加元短期或承压。

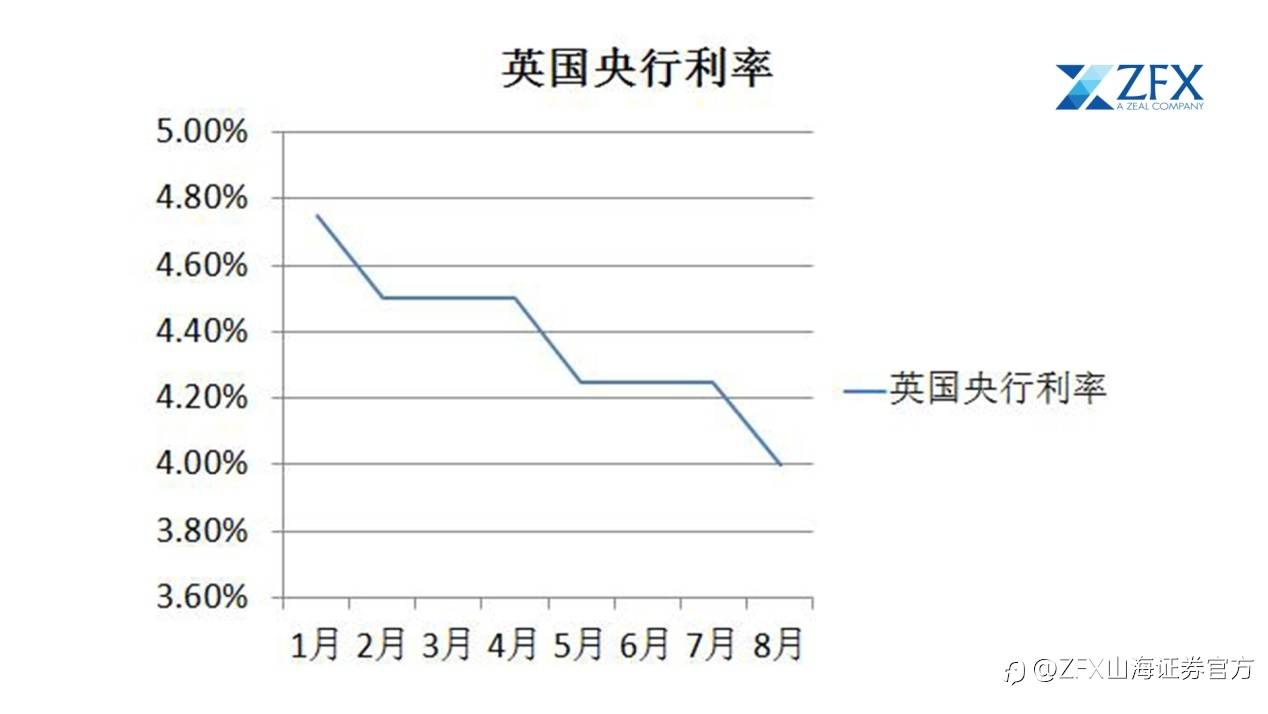

3、英国央行政策利率

9月18日,英国央行将公布最新政策利率决议。鉴于近期通胀数据意外反弹至18个月高点,且央行内部在8月会议上已出现严重分歧,市场普遍预计本次会议将维持利率在4%不变。

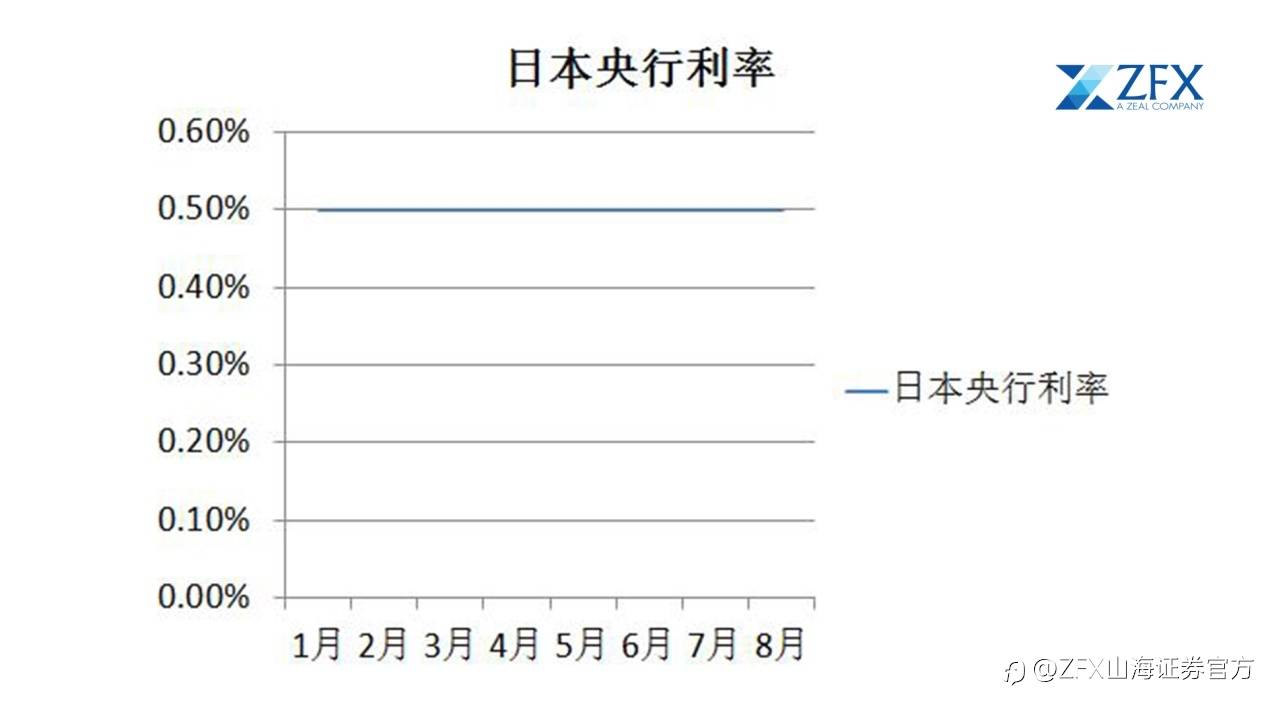

4、日本央行利率决议

9月19日,日本央行将公布利率决议,此次会议正值日本政治进入高度不确定时期。9月7日,首相石破茂突然宣布辞职,自民党预计将于9月下旬至10月上旬举行总裁选举,新首相很可能在10月就任。这一政治过渡期内,党内派系博弈加剧,可能影响财政和货币政策预期。目前市场普遍预计日本央行9月将按兵不动,主要源于政治不确定性暂时抑制了货币政策正常化的紧迫性。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Tải thất bại ()