01关键信号共振:美债破位与99%降息预期点燃政策博弈

10月中旬,美国10年期国债收益率跌破4%“安全线”,这一被视为全球资产定价锚的指标,与芝商所FedWatch工具显示的98%降息预期形成强烈共振。

随着10月28日-29日FOMC会议临近,市场几乎笃定美联储将降息25个基点,但“是否需要更激进宽松”的争论,已在美联储内部形成鲜明对立,每一项决策都将直接牵动全球资本流向。

02美联储内部分歧:从“50基点急刹”到“25基点慢调”的路线之争

从新任理事呼吁50个基点"急刹车",到同僚坚持25个基点"慢调整",再到交易员们加码押注"超常规降息",美联储正站在货币政策的十字路口,每一步选择都将牵动全球资本的脉搏:

- 美联储理事米兰表示支持10月会议降息50个基点;

- 理事鲍曼则预计年底前还将降息两次;

- 2026年FOMC票委、费城联储主席保尔森也支持今年再进行两次25个基点的降息;

- 美联储理事沃勒表示可以先降息25个基点,认为中性利率比目前利率低约100至125个基点;

- 圣路易斯联储主席阿尔贝托·穆萨莱姆表示倾向于在本月底支持降息。

- 鲍威尔指出缩表可能在未来几个月结束,以确保金融体系有足够的流动性,控制短期利率和货币市场波动。

- 市场分析认为结束缩表是非常明显的政策信号,意味着美联储的货币政策将从紧缩转向宽松,猜测美联储可能被迫提前重启流动性注入操作,9月降息后的下一次降息更值得期待!

03市场狂欢:交易员加码“超常规降息”

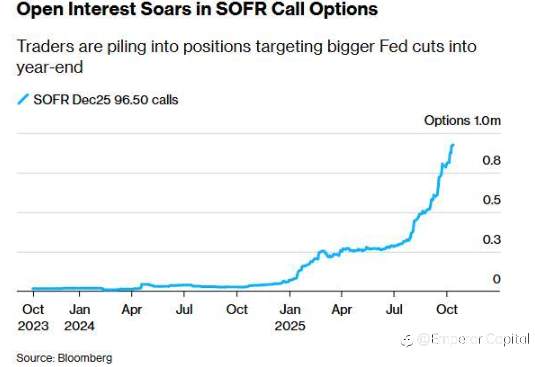

与美联储内部的谨慎讨论不同,华尔街交易员正大胆押注“超常规宽松”:近期与SOFR挂钩的期权交易爆发式增长,2025年12月到期的SOFR期权中,押注“降息路径比互换市场定价更陡峭”的看涨期权需求激增,交易流向直指10月或12月会议降息50基点。

也就是即便25基点降息已成共识,交易员仍加码12月“50基点降息”的押注。这一情绪同步传导至国债现货市场,美国两年期国债收益率受跌至年内低点3.5%附近,进一步印证市场对宽松的强烈预期。

04

交易员的激进操作,背后有多重核心逻辑支撑

1地缘风险对冲

贸易紧张局势升级,市场急于通过押注宽松对冲潜在冲击。

2数据真空期预期

美国政府“停摆”结束后,即将集中发布的经济数据被普遍预判将显露疲软,为激进降息提供数据支撑。

3国债先行信号

两年期国债收益率跌至3.5%,成为验证宽松预期的“先行指标”。

更关键的是

这种看涨情绪已形成“自我强化循环”——期权对冲推低短期利率预期,国债收益率下行又反过来巩固宽松预期,形成“预期-市场反馈-预期强化”的闭环。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ