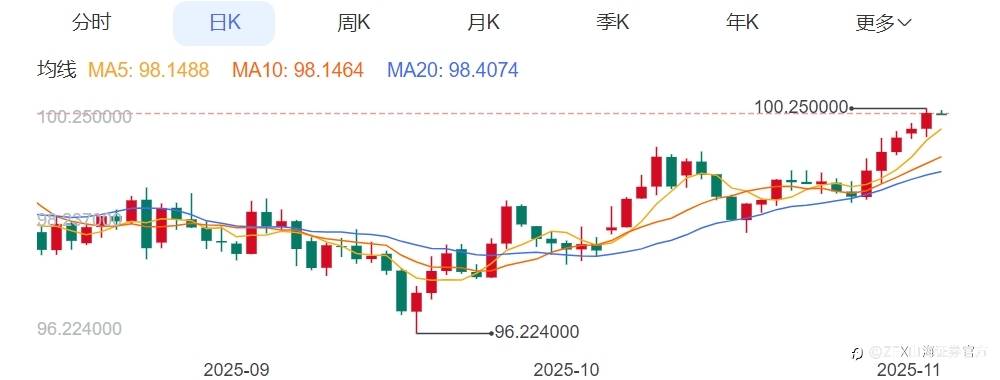

11月4日,美联储官员内部分歧加大,市场对美联储12月降息预期降温,帮助美元指数升破100关口,刷新逾三个月高点。美元指数一举冲破100关口,尾盘报100.21,为连续五个交易日上涨,盘中创下8月初以来的三个月新高100.22。

一、此次美元上涨的原因

1、美联储12月降息预期降温

上周美联储如期降息25个基点,但主席鲍威尔在随后的新闻发布会上泼下冷水:“12月再次降息并非板上钉钉。”此言一出,市场对宽松路径的信心瞬间动摇。叠加美国政府停摆已进入第35天,追平特朗普首任期最长纪录,官方经济数据全面“失联”,美联储官员们对同一组私营数据的解读却天差地别。有人担忧经济过热,有人忧虑数据真空下的政策失误。一周前,芝商所FedWatch工具显示12月降息概率接近100%,如今已跌至70%;另有数据口径显示仅剩65%%。降息预期的降温,给美元提供了强劲的反弹动能。

3、通胀粘性超预期

美国9月CPI同比涨幅达3.1%,创2024年5月以来新高,通胀粘性可能影响美联储后续政策立场,短期强化了美元吸引力。

4、数据真空期的市场博弈

美国政府停摆导致经济数据延迟发布,市场对数据的不确定性加剧,部分交易员押注数据公布后美元波动,推动短期买盘。

二、美元未来走势预测

1、短期走势(未来30天)

美元指数近期突破100关口,技术面显示若突破200日均线(100.421)可能进一步上涨至101.977,但需警惕美国制造业疲软等数据带来的回调风险。市场对12月降息预期已从94%降至65%,若美联储官员释放鹰派信号,美元可能延续强势;反之若降息预期回升,则承压。

2、中期展望(2025年第四季度至2026年初)

美元大概率维持弱势格局,主因美联储可能降息75个基点、美国就业市场疲软及全球“去美元化”趋势。汇丰预测美元或于2026年初触底。特朗普关税政策与财政赤字扩大可能加剧波动,若政策力度弱于预期,美元或重演2017年大跌。

3、机构分歧

(1)看涨方:高盛等认为美元因经济韧性和资本回流可能上涨5%,目标位111.53-112.12。

(2)看跌方:摩根士丹利指出贸易政策与欧洲经济复苏或致美元年内跌幅近8%。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ