基于2025年11月18日为止的最新市场数据和趋势,本文将对11月下半月(即11月18日至30日)的金融形势进行全面分析。这段时间正处于全球经济复苏的关键节点,美国政府关门结束、美联储政策转向鹰派、NVIDIA等科技巨头财报发布,以及潜在的地缘政治风险,将共同塑造市场走向。我的分析将覆盖全球经济背景、外汇市场、股票、债券、商品和加密资产等领域,并结合专业看法,提供详细原因解释。总体而言,我预计下半月金融市场将呈现“波动中寻求平衡”的格局:短期内受数据和事件驱动的震荡加剧,但中期内受益于季节性反弹和流动性支持,风险资产可能温和回升。然而,投资者需警惕通胀反弹和政策不确定性带来的下行风险。

一、全球经济背景:增长放缓下的不确定性加剧

进入2025年11月下半月,全球经济正面临多重压力。根据经合组织(OECD)的最新预测,2025年全球经济增长将放缓至3.1%,较此前预期下调0.2个百分点,主要受发达经济体需求疲软和地缘政治碎片化影响。 美国作为全球经济引擎,其GDP增长预期从2024年第四季度的2.4%降至2025年的1.9%,原因包括长期利率上升抑制大额消费,以及消费者储蓄减少导致支出放缓。 同时,欧洲和亚洲经济体也显示出疲态:欧元区增长预期仅为1.5%,受能源价格波动和贸易壁垒影响;中国经济增长虽有望达到5%的官方目标,但第三季度已放缓至4.8%,国内需求不足成为隐忧。

从数据上看,11月上半月已显现预警信号。美国制造业PMI和ISM制造业指数显示扩张放缓,建筑支出和汽车销售数据可能因政府关门而延迟发布。 全球PMI数据显示10月份经济增长加速,但11月下半月可能因数据波动而逆转。 此外,美国政府关门于11月17日结束,这将释放积压的经济数据,包括9月份贸易赤字、工厂订单和职位空缺,这些数据可能揭示就业市场冷却迹象。 美联储主席鲍威尔在11月17日的讲话中强调通胀控制仍是双重使命的核心,即使价格数据延迟,也不会改变美联储的审慎态度。

地缘政治因素进一步放大不确定性。中美贸易摩擦升级,日本首相暗示对台湾问题的军事回应,中国警告公民避免赴日旅行,这些事件可能在11月下半月引发供应链中断和风险厌恶情绪。 此外,美国最高法院对关税的裁决可能推迟至12月,但若提前落地,将对全球贸易格局产生连锁反应。 总体上,我认为下半月全球经济将维持“跛行”状态:增长放缓但不至于衰退,流动性支持(如美联储影子量化宽松)可能在关门结束后逐步显现。

二、外汇市场展望:美元强势延续,新兴货币承压

11月18日,美元指数(DXY)徘徊在106附近,受益于美联储鹰派转向和美国经济相对韧性。 下半月,我预计美元将维持强势,但波动加剧,主要受美联储12月会议前的数据和言论影响。目前,市场对美联储12月降息概率仅为50%,较上月大幅下降,这将支撑美元。

具体货币对分析:

EUR/USD:当前报1.1590,下半月可能测试1.15支撑位。欧元区经济增长疲软,ECB已连续降息,德国10年期国债收益率仅为2.716%,远低于美国4.133%。 若11月下半月住房开工和失业数据弱于预期,欧元将进一步承压。专业看法:我建议短期做空EUR/USD,目标1.14,止损1.17,原因在于欧元区通胀反弹风险低于美国,且贸易赤字扩大。

GBP/USD:报1.3155,下半月可能在1.30-1.32区间震荡。英国10年期国债收益率升至4.54%,但财政大臣计划延长所得税门槛冻结至2030年,这将抑制消费。 英央行政策分歧加大,若就业数据强劲,英镑可能反弹。细节原因:英国经济复苏依赖服务行业,但全球需求放缓将拖累出口,建议观望至NVIDIA财报后入场。

USD/JPY:当前日元兑美元报0.0064(即日元汇率约156),下半月可能升至158。日本10年期国债收益率仅1.73%,日央行宽松政策持续。 地缘紧张(如台湾问题)将推升避险需求,但美元强势主导。专业建议:做多USD/JPY,目标160,止损154,基于利差扩大和日本出口依赖。

新兴货币:人民币兑美元报0.1407,下半月可能贬值至0.138。中国经济增长放缓,出口依赖美国市场,若关税裁决不利,将加剧贬值压力。 其他新兴货币如南非兰特和印度卢比也将承压,原因包括全球增长放缓和资本外流。

总体外汇展望:下半月波动率上升,VIX升至22.50表明避险情绪高涨。 我认为美元将受益于“相对优势”,但若NVIDIA财报超预期,风险资产反弹可能短暂压制美元。投资者应关注11月19日NVIDIA财报和20日住房数据,这些事件可能引发日内100点波动。

三、股票市场:科技股主导下的轮动与估值担忧

11月上半月,股票市场表现疲软:S&P 500收于6672.91,下跌0.91%;道指跌1.18%至46590.25;纳斯达克跌0.83%至22711.58。 下半月,我预计市场将出现季节性反弹,平均S&P涨幅1.5%,但受估值和AI担忧限制。

关键驱动因素:

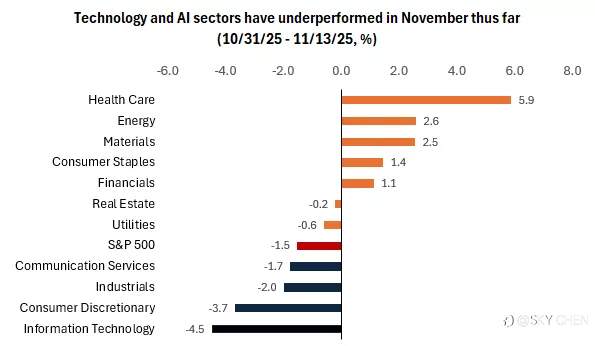

科技股:NVIDIA财报(11月19日)是焦点,分析师预期2025-2026年AI销售达5000亿美元。若超预期,纳斯达克可能反弹2%;反之,下跌2%。 晨星展望显示10月估值激增,但市场仍轻微折价。

轮动趋势:从科技向金融和公用事业转移。通信服务涨0.78%,公用事业涨0.59%,而金融跌1.97%。 原因:投资者转向防御性资产,避开AI泡沫风险。

全球市场:欧洲STOXX 50跌0.93%至5640.94,日经225跌0.10%至50323.91。 印度Sensex反弹,受益于央行宽松。

个人看法:股票市场已“成熟”,估值过高(S&P前瞻市盈率超20倍),建议减持科技,加仓金融和医疗。细节原因:季度盈利增长13%,但83%打败率显示基础脆弱;政府关门结束后,数据洪流可能引发修正。 Tom Lee预测S&P达7100,但我更保守,目标6800,基于鹰派联储和贸易风险。

四、债券市场:收益率波动,避险需求上升

美国10年期国债收益率报4.133%,下半月可能升至4.2%,受联储暂停降息预期影响。 2025年,联储已降息,但贸易政策变化和经济不确定性推升流动性风险。 欧洲债券收益率混合,德国升至2.716%。

专业看法:债券市场将受益于风险厌恶,建议配置长债。原因:全球债务达GDP 100%,财政可持续性担忧加剧;若通胀反弹,收益率曲线陡峭化。

五、商品和加密市场:分化明显,黄金避险光芒

商品方面,黄金报4068.30美元,下半月可能升至4100,受益于避险需求。 布伦特原油跌至64.03美元,受需求放缓影响。铜跌0.59%至1002.50。

加密市场恐慌加剧:比特币跌至93k-96k,抹除2025年涨幅。 下半月可能测试89k,但若政府重开和联储宽松,短期反弹5%。 以太坊报3200美元,Solana领涨山寨币。

专业看法:黄金是首选避险资产,加密需谨慎。原因:比特币与股票相关性高,科技股回调将拖累;但机构入场(如Circle铸币750M USDC)提供支撑。

六、专业看法:谨慎乐观,重点风险管理

综合分析,我对11月下半月持谨慎乐观态度:市场将从波动中反弹,但增长放缓和政策不确定性是主要风险。细节原因包括:1)联储鹰派转向延缓降息,支撑美元但压制增长;2)NVIDIA财报决定科技命运,若AI资本支出放缓,将引发轮动;3)地缘风险(如中美日摩擦)放大波动;4)季节性因素支持反弹,但估值泡沫限制上行空间。

投资建议:外汇中做多美元对欧元/日元;股票减持科技,加仓防御;债券配置长债;商品买入黄金。总体风险:若就业数据弱于预期,市场可能修正5%-10%。长期看,2026年流动性注入将重启牛市,但短期需风险管理。

七、结论:把握机遇,防范不确定性

2025年11月下半月金融形势将考验投资者的韧性。全球经济跛行中,外汇和股票波动为主旋律,但季节性和数据支持提供反弹窗口。我强调数据驱动决策,避免情绪化交易。展望未来,理性配置将助您穿越风暴。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ