· Views 14,989

美联储将在周三结束为期两天的政策会议,而恰恰在12个月前,新冠疫情的蔓延促使其将利率下调至近零水平。美联储定于北京时间周四(3月18日)凌晨2:00发布其政策声明和季度预测,而美联储主席鲍威尔将在02:30举行新闻发布会。

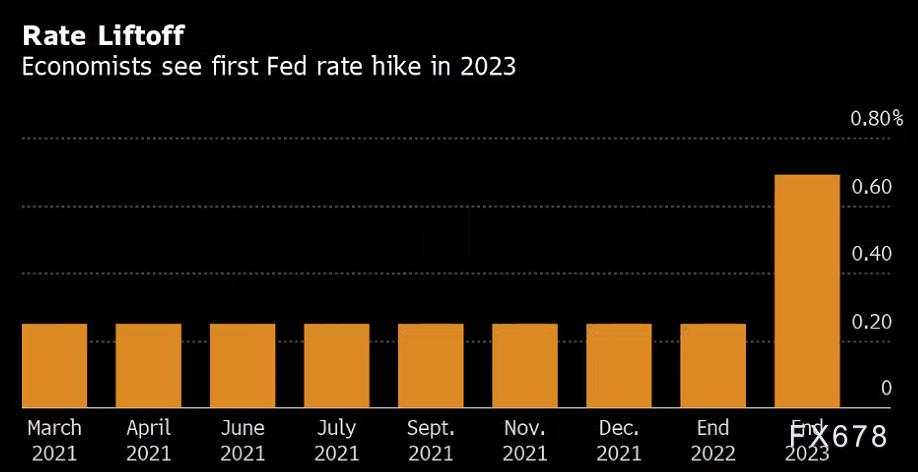

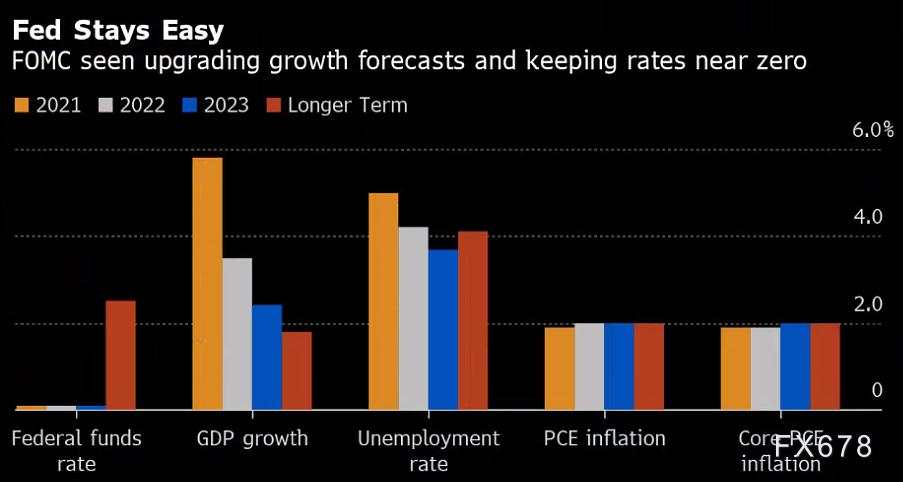

鲍威尔在本周处于一个颇为困难的境地,因为在经济复苏加快并引发对通胀担忧的情况下,他必须捍卫自己的超宽松货币政策展望。美联储官员们料在季度预测中上调对经济增长和失业率的展望。彭博调查经济学家表示,央行决策者将继续预测近零利率会保持到2023年底。

美联储上次公布经济预测以来的三个月中,发生了许多事情,包括大规模的财政刺激措施和疫苗加速接种。这在交易员对利率的预期与央行所暗示的未来几年政策行动之间产生了越来越大的鸿沟。

鲍威尔最近几周都在努力打消外界对政策收紧即将到来的预感。他或许需要就美联储可能上调经济前景展望以及其对2023年底之前基准利率都将近零的预期之间进行调和。

美国银行全球经济研究主管Ethan Harris表示,“我认为这是一次美联储情愿不召开的会议,在本次会议上,他们面临的一个大问题是他们必须上调预测——他们现在的GDP预测是如此陈旧,可能已经过时好久了。”

美联储上次更新其经济预测在去年的12月中旬,是疫苗广泛分发和将近3万亿美元财政援助计划被签署成法律之前。

彭博调查经济学家预计美联储官员对2021年经济增长的预测中值将从4.2%提升到5.8%。但这仍然低于华尔街一些最乐观的预估。高盛集团目前的预测值达到7.7%,而彭博追踪的其它11家机构认为到今年底,经济增长率将达到或超过7%。

更好的经济前景提高了市场对于未来通货膨胀的预期,促使投资者抛售债券并推高收益率,并再次引发外界对美联储能在其所暗示时期里将利率保持低位的怀疑。

但是美联储主席的立场依然坚定,鲍威尔认为经济要完全回到疫情前的状态还有很长的路要走。鲍威尔之前重申,中央银行的新政策框架意味着它将更加专注于回归最大化就业目标,并将会比以往利用更广泛方式来做出判断。

Cornerstone Macro的经济学家Roberto Perli上周在给客户的研报中写道,“美国联邦公开市场委员会(FOMC)不会确认将提前并加快升息的市场预期,相反将会重申在可预见的未来,政策立场将继续保持非常宽松,总之,不要预期FOMC的语调会有太多变化。”

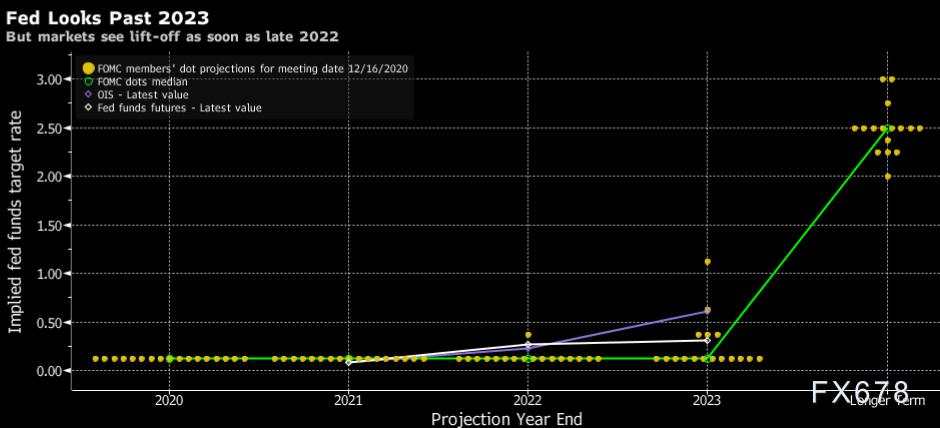

投资者将仔细审视所谓的点阵图,其中总结了每位美联储决策者对未来三年以及更长期利率的预测。

去年12月的点阵图表明所有决策者都预计今年基准利率将维持在目前的零至0.25%区间。有一人预期2022年将加息一次,有五人预测2023年将加息。这使得所有决策者的预测中值显示上述时间段里不会加息。

不过彭博调查中有75%的经济学家表示,美联储将不得不在2023年底之前加息,但他们认为本月点阵图的中值预估不会体现上述预期。利率期货则显示,在该年年底之前美联储大约会实施三次25个基点的加息。

点阵图的变化——或者说18位决策者中有更多人上调预期——可能是安抚市场的一种方式,这给他们一些迹象表明决策者认为情况会有所改善,而不必让鲍威尔对政策收紧的时机过于露骨。

德意志银行美国高级经济学家Brett Ryan表示,“这是一个在某种程度上渴望时间表指导的市场,而美联储则将其政策设置为以结果为基础,坚定承诺减码时间表还为时过早,但是如果显示出2023年加息的预期,至少可以给市场某种印象。”

美联储的点阵图有时会加剧市场波动,鲍威尔对于这点心知肚明。他在2019年底曾表示,让人们正确理解它是一种“挑战”。

招聘已经升温,在2021年的首两个月创造了超过50万个就业,而且有些人看到这种情况正在加速发展。但是正如鲍威尔本月早些时候指出的那样,将近1000万美国人仍然失业。黑人的失业率上月升至惊人的9.9%。

通胀数据还没有反映出经济复苏的很多影响。剔除波动较大的食品和能源价格,核心消费者价格指数2月份仅上涨1.3%,远未达到美联储2%的目标。经济学家们预计未来几个月的CPI涨幅将有所升温。

鲍威尔去年公布了一个新的政策框架,称其将在通胀率低于2%一段时间后允许其超调。这可能意味着美联储将保持宽松政策更长的时间。但是,如果债券交易员押注的快速而强劲经济复苏得以实现,则可能导致国债更无序下跌,从而威胁到金融状况的稳定,这是美联储希望避免的。

同时,鲍威尔和他的同事们表示,他们并不担心近期美国国债收益率的上升,称只要这种价格走势是由正确理由(例如更强的经济前景)所驱动,就不会令人担忧。

Harris表示,“更高的债券收益率是美联储计划的一部分,他们目前举措的整体思路是让经济变得炙手可热,使通胀率高于目标,使失业率回落到2019年劳动力市场火爆时的水平,到了那时,再开始加息。”

自美联储上次在12月给出经济预测以来,美国国会已通过了两项总额约为2.8万亿美元的新援助计划,相当于美国年度经济产出的15%左右。

考虑到预期的资金流入,最近平均每天接种超过200万剂新冠疫苗以及更多的州长放松对人们活动的限制,外界普遍预期美联储官员将把今年的经济增长预估提高至6%或者更高,超过12月份预测的4.2%。只要高于5%,就将是1984年经济增长7.2%以来最快的年度增速。

一些分析师表示,那将意味着美联储18名决策者中的大多数将预测2023年加息。12月发布的加息预期“点阵图”显示,只有五位委员预期到时会加息。

野村分析师上周在研报中写道,对于利率的两种看法“势均力敌”,但由于2023年失业率预计将下降,且美联储决策者可能看到通胀升至2.1%,“许多市场参与者认为,到2023年中期美联储加息的三项条件将得到满足”。

利率期货交易员的预期则要激进得多,他们认为在2022年末就会加息,并认为2023年还会有两次各0.25个百分点的加息。

较长期借款成本也上升,10年期美债收益率目前在1.6%附近,高于三个月前略低于1%的水准,因投资者预期经济增长更加强劲,或许通胀也会上升。但与欧洲央行不同的是,美联储并未暗示对市场走势感到不安。欧洲央行上周表示,将加速资产购买以防收益率上升破坏区内经济复苏。

耶鲁商学院教授、美联储货币事务部门前主管William English表示,“我确实担心(美联储新预测暗示)2023年会加息,今年经济和通胀都明显增强,市场产生误解,他们将放弃前瞻性指引,他们会很快加息,美联储将不得不走在市场前面。”

不过大多数分析师认为,美联储的预测将继续暗示不会在2023年结束前升息。

俄勒冈大学经济学教授Tim Duy称,这样的押注风险很高,因为美联储决策者要在即将到来的强劲增长和通胀可能上升的大背景下,锚定联储深刻变化的政策框架的信誉。

但现在坚持鸽派基调,可能最终会加大当前衰退及美联储当前超宽松货币政策时期更早结束的机率。

ING经济学家James Knightley称,随着这一年的进展,美联储将越来越难以淡化加息预期,不过如果到6月,多数美联储决策者都认为2023年可能有升息,那也不一定是坏事,“尽早恢复正常化将是美联储的成功。”

德意志银行表示,股市有回落的空间,但如果市场认为美联储在针对通胀上行担忧采取行动,则股市跌幅可能高达20%。

David Folkerts-Landau等该行经济学家和策略师在报告中写道,股票市场似乎未计入多少通胀风险。

报告称,通胀对股票估值不利,因为通胀会导致债券收益率上升;通胀率若上升1-2百分点,会对股市产生5%到10%的负面影响。

美联储开始着手政策正常化前,最新一轮美国财政刺激就已经非同寻常地引发了对通胀风险的担忧,因此股市反应的关键在于,美联储的任何行动是否被视为对经济增长好于预期或对价格上涨担忧做出的回应。

报告指出,历史上许多估值极低的情况都与高通胀有关。

随着交易员们大量倾向于长期收益率走高,并且预期美联储将远远早于官员们目前所设想的时间开始加息,债券市场即将面临一次严肃的现实检查。

加拿大皇家银行资本市场股票衍生品策略师Amy Wu Silverman指出,这类押注能否盈利的重大考验将在周三美联储结束为期两天政策会议时到来。对于债券投资者来说,可能的关键是官员们对未来几年政策利率的预期轨迹。在去年12月份,决策者们预期到2023年底利率都将维持在接近零的水平。

但是随着疫苗接种加速以及近2万亿美元的新刺激政策引发人们对经济增长和通货膨胀的预期,市场的想法已经有了很大不同。货币市场已开始消化美联储在明年底之前开始收紧政策的预期。同时,投资者正为长债的进一步走低做好准备:期权押注未来几个月10年期美国国债收益率将从目前的1.6%上升至高达1.85%。华尔街策略师则预期更高的水平。

TJM Institutional Securities策略师David Robin表示,“市场对美联储保持耐心失去了耐心,如果鲍威尔周三讲话试图打压当前的市场预期,市场可能会认为他拒绝接受现实,因此将加速对美联储首次加息时机和幅度的预期。”

欧洲美元合约反映出到2023年3月左右整整25个基点的加息预期。一些人甚至在规避更早加息的风险,2022年12月前消化的加息幅度为18个基点,也就是说届时加息的概率大约为75%。

10年期美债收益率(全球借贷成本基准)上周触及1.64%,为2020年2月以来最高水平。5年期国债收益率也急剧上升,因为交易员对央行退出其超宽松立场的时间预期有所提前。

去年12月,只有五名官员预测2023年会加息。但是高盛的Jan Hatzius和他的同事们目前预计,美联储决策者的中值预期将显示2023年会加息一次。需要四名官员将预测上调,才能使得决策者的中值预期显示首次加息时间点提前到2023年。

鲍威尔还没有打压债券市场的观点。他承认国债下跌引起了他的注意,但他强调总体金融状况更为重要,以这种方式衡量,收益率的上升尚未吓跑投资者。他还说,如果收益率上升伴随着市场的无序波动,他会感到担忧。在周三央行政策决定后举行的新闻发布会上,他可能还有更多话要说。

眼下,投资者正在加紧向那些会在长期收益率进一步上涨情形下才能获利的策略投入资金。在10年期期货期权中,上周五出现的最重要新头寸是押注该合约于5月到期前收益率能升至1.70%至1.85%之间,果真如此该笔押注就能赚超过400万美元。

上周末美国国债的下跌中,各期限合约的未平仓数量都激增,暗示新空头头寸增加。最大的动作发生在10年期美国国债,未平仓头寸猛增了近95000张合约,相当于等值约90亿美元的10年期国债。

货币市场的一连串波动让人越发觉得,美联储可能不得不对控制指标利率的工具进行技术性调整,以确保利率不会跌得太低,但几乎没人认为,美联储会在本周会议上对此采取行动。

最近,一些短期融资市场的利率曾有几次跌至负值,受到诸如美联储每月1200亿美元购债、银行准备金激增、以及联邦政府因为派发疫情补助和退税因而现金储备大降等因素的打压。

美联储官员本周会议上可能讨论借贷成本下降的问题。但多数经济分析师和策略师预计,他们暂时不会采取修正性措施,不会去调高超额准备金利率(IOER)。

IOER目前设在0.1%,它帮助美联储将其关键政策利率--联邦基金利率——保持在目标区间内。一年前,当新冠疫情导致大范围的经济停摆时,美联储将联邦基金利率目标区间下调至0-0.25%。自2月中旬以来,联邦基金利率一直稳定在0.07%,不过自年初以来,该利率与其他短期利率一起逐渐走低。

美国银行的美国利率策略主管Mark Cabana表示,当联邦基金利率与目标区间顶部和底部只相差0.05个百分点时,美联储官员通常会采取干预措施。因此,虽然美联储官员们在密切关注,但Cabana和多数其他美联储观察人士认为,他们要等到联邦基金利率触及这一临界点才会出手。

Cabana说,这种情况可能会在未来几周内发生,因拜登政府上周通过的1.9万亿美元疫情救助方案将向银行业注入更多资金,可能会进一步压低短期利率。

整体来看,晚间的美联储利率决议和美联储主席鲍威尔的讲话略微偏向利好美元后市,黄金和多数非美货币可能会受到一些压制;当然也还需要提防意外情况的发生,投资者需要提前做好仓位调整。

鲍威尔在本周处于一个颇为困难的境地,因为在经济复苏加快并引发对通胀担忧的情况下,他必须捍卫自己的超宽松货币政策展望。美联储官员们料在季度预测中上调对经济增长和失业率的展望。彭博调查经济学家表示,央行决策者将继续预测近零利率会保持到2023年底。

美联储可能上调经济预测

美联储上次公布经济预测以来的三个月中,发生了许多事情,包括大规模的财政刺激措施和疫苗加速接种。这在交易员对利率的预期与央行所暗示的未来几年政策行动之间产生了越来越大的鸿沟。

鲍威尔最近几周都在努力打消外界对政策收紧即将到来的预感。他或许需要就美联储可能上调经济前景展望以及其对2023年底之前基准利率都将近零的预期之间进行调和。

美国银行全球经济研究主管Ethan Harris表示,“我认为这是一次美联储情愿不召开的会议,在本次会议上,他们面临的一个大问题是他们必须上调预测——他们现在的GDP预测是如此陈旧,可能已经过时好久了。”

美联储上次更新其经济预测在去年的12月中旬,是疫苗广泛分发和将近3万亿美元财政援助计划被签署成法律之前。

彭博调查经济学家预计美联储官员对2021年经济增长的预测中值将从4.2%提升到5.8%。但这仍然低于华尔街一些最乐观的预估。高盛集团目前的预测值达到7.7%,而彭博追踪的其它11家机构认为到今年底,经济增长率将达到或超过7%。

更好的经济前景提高了市场对于未来通货膨胀的预期,促使投资者抛售债券并推高收益率,并再次引发外界对美联储能在其所暗示时期里将利率保持低位的怀疑。

但是美联储主席的立场依然坚定,鲍威尔认为经济要完全回到疫情前的状态还有很长的路要走。鲍威尔之前重申,中央银行的新政策框架意味着它将更加专注于回归最大化就业目标,并将会比以往利用更广泛方式来做出判断。

Cornerstone Macro的经济学家Roberto Perli上周在给客户的研报中写道,“美国联邦公开市场委员会(FOMC)不会确认将提前并加快升息的市场预期,相反将会重申在可预见的未来,政策立场将继续保持非常宽松,总之,不要预期FOMC的语调会有太多变化。”

点阵图

投资者将仔细审视所谓的点阵图,其中总结了每位美联储决策者对未来三年以及更长期利率的预测。

去年12月的点阵图表明所有决策者都预计今年基准利率将维持在目前的零至0.25%区间。有一人预期2022年将加息一次,有五人预测2023年将加息。这使得所有决策者的预测中值显示上述时间段里不会加息。

不过彭博调查中有75%的经济学家表示,美联储将不得不在2023年底之前加息,但他们认为本月点阵图的中值预估不会体现上述预期。利率期货则显示,在该年年底之前美联储大约会实施三次25个基点的加息。

点阵图的变化——或者说18位决策者中有更多人上调预期——可能是安抚市场的一种方式,这给他们一些迹象表明决策者认为情况会有所改善,而不必让鲍威尔对政策收紧的时机过于露骨。

德意志银行美国高级经济学家Brett Ryan表示,“这是一个在某种程度上渴望时间表指导的市场,而美联储则将其政策设置为以结果为基础,坚定承诺减码时间表还为时过早,但是如果显示出2023年加息的预期,至少可以给市场某种印象。”

美联储的点阵图有时会加剧市场波动,鲍威尔对于这点心知肚明。他在2019年底曾表示,让人们正确理解它是一种“挑战”。

招聘已经升温,在2021年的首两个月创造了超过50万个就业,而且有些人看到这种情况正在加速发展。但是正如鲍威尔本月早些时候指出的那样,将近1000万美国人仍然失业。黑人的失业率上月升至惊人的9.9%。

通胀数据还没有反映出经济复苏的很多影响。剔除波动较大的食品和能源价格,核心消费者价格指数2月份仅上涨1.3%,远未达到美联储2%的目标。经济学家们预计未来几个月的CPI涨幅将有所升温。

鲍威尔去年公布了一个新的政策框架,称其将在通胀率低于2%一段时间后允许其超调。这可能意味着美联储将保持宽松政策更长的时间。但是,如果债券交易员押注的快速而强劲经济复苏得以实现,则可能导致国债更无序下跌,从而威胁到金融状况的稳定,这是美联储希望避免的。

同时,鲍威尔和他的同事们表示,他们并不担心近期美国国债收益率的上升,称只要这种价格走势是由正确理由(例如更强的经济前景)所驱动,就不会令人担忧。

Harris表示,“更高的债券收益率是美联储计划的一部分,他们目前举措的整体思路是让经济变得炙手可热,使通胀率高于目标,使失业率回落到2019年劳动力市场火爆时的水平,到了那时,再开始加息。”

期待6月?

自美联储上次在12月给出经济预测以来,美国国会已通过了两项总额约为2.8万亿美元的新援助计划,相当于美国年度经济产出的15%左右。

考虑到预期的资金流入,最近平均每天接种超过200万剂新冠疫苗以及更多的州长放松对人们活动的限制,外界普遍预期美联储官员将把今年的经济增长预估提高至6%或者更高,超过12月份预测的4.2%。只要高于5%,就将是1984年经济增长7.2%以来最快的年度增速。

一些分析师表示,那将意味着美联储18名决策者中的大多数将预测2023年加息。12月发布的加息预期“点阵图”显示,只有五位委员预期到时会加息。

野村分析师上周在研报中写道,对于利率的两种看法“势均力敌”,但由于2023年失业率预计将下降,且美联储决策者可能看到通胀升至2.1%,“许多市场参与者认为,到2023年中期美联储加息的三项条件将得到满足”。

利率期货交易员的预期则要激进得多,他们认为在2022年末就会加息,并认为2023年还会有两次各0.25个百分点的加息。

较长期借款成本也上升,10年期美债收益率目前在1.6%附近,高于三个月前略低于1%的水准,因投资者预期经济增长更加强劲,或许通胀也会上升。但与欧洲央行不同的是,美联储并未暗示对市场走势感到不安。欧洲央行上周表示,将加速资产购买以防收益率上升破坏区内经济复苏。

耶鲁商学院教授、美联储货币事务部门前主管William English表示,“我确实担心(美联储新预测暗示)2023年会加息,今年经济和通胀都明显增强,市场产生误解,他们将放弃前瞻性指引,他们会很快加息,美联储将不得不走在市场前面。”

不过大多数分析师认为,美联储的预测将继续暗示不会在2023年结束前升息。

俄勒冈大学经济学教授Tim Duy称,这样的押注风险很高,因为美联储决策者要在即将到来的强劲增长和通胀可能上升的大背景下,锚定联储深刻变化的政策框架的信誉。

但现在坚持鸽派基调,可能最终会加大当前衰退及美联储当前超宽松货币政策时期更早结束的机率。

ING经济学家James Knightley称,随着这一年的进展,美联储将越来越难以淡化加息预期,不过如果到6月,多数美联储决策者都认为2023年可能有升息,那也不一定是坏事,“尽早恢复正常化将是美联储的成功。”

德银:美联储如果对通胀担忧采取行动,股市可能下跌20%

德意志银行表示,股市有回落的空间,但如果市场认为美联储在针对通胀上行担忧采取行动,则股市跌幅可能高达20%。

David Folkerts-Landau等该行经济学家和策略师在报告中写道,股票市场似乎未计入多少通胀风险。

报告称,通胀对股票估值不利,因为通胀会导致债券收益率上升;通胀率若上升1-2百分点,会对股市产生5%到10%的负面影响。

美联储开始着手政策正常化前,最新一轮美国财政刺激就已经非同寻常地引发了对通胀风险的担忧,因此股市反应的关键在于,美联储的任何行动是否被视为对经济增长好于预期或对价格上涨担忧做出的回应。

报告指出,历史上许多估值极低的情况都与高通胀有关。

美债空头面临现实检查

随着交易员们大量倾向于长期收益率走高,并且预期美联储将远远早于官员们目前所设想的时间开始加息,债券市场即将面临一次严肃的现实检查。

加拿大皇家银行资本市场股票衍生品策略师Amy Wu Silverman指出,这类押注能否盈利的重大考验将在周三美联储结束为期两天政策会议时到来。对于债券投资者来说,可能的关键是官员们对未来几年政策利率的预期轨迹。在去年12月份,决策者们预期到2023年底利率都将维持在接近零的水平。

但是随着疫苗接种加速以及近2万亿美元的新刺激政策引发人们对经济增长和通货膨胀的预期,市场的想法已经有了很大不同。货币市场已开始消化美联储在明年底之前开始收紧政策的预期。同时,投资者正为长债的进一步走低做好准备:期权押注未来几个月10年期美国国债收益率将从目前的1.6%上升至高达1.85%。华尔街策略师则预期更高的水平。

TJM Institutional Securities策略师David Robin表示,“市场对美联储保持耐心失去了耐心,如果鲍威尔周三讲话试图打压当前的市场预期,市场可能会认为他拒绝接受现实,因此将加速对美联储首次加息时机和幅度的预期。”

欧洲美元合约反映出到2023年3月左右整整25个基点的加息预期。一些人甚至在规避更早加息的风险,2022年12月前消化的加息幅度为18个基点,也就是说届时加息的概率大约为75%。

10年期美债收益率(全球借贷成本基准)上周触及1.64%,为2020年2月以来最高水平。5年期国债收益率也急剧上升,因为交易员对央行退出其超宽松立场的时间预期有所提前。

去年12月,只有五名官员预测2023年会加息。但是高盛的Jan Hatzius和他的同事们目前预计,美联储决策者的中值预期将显示2023年会加息一次。需要四名官员将预测上调,才能使得决策者的中值预期显示首次加息时间点提前到2023年。

鲍威尔还没有打压债券市场的观点。他承认国债下跌引起了他的注意,但他强调总体金融状况更为重要,以这种方式衡量,收益率的上升尚未吓跑投资者。他还说,如果收益率上升伴随着市场的无序波动,他会感到担忧。在周三央行政策决定后举行的新闻发布会上,他可能还有更多话要说。

眼下,投资者正在加紧向那些会在长期收益率进一步上涨情形下才能获利的策略投入资金。在10年期期货期权中,上周五出现的最重要新头寸是押注该合约于5月到期前收益率能升至1.70%至1.85%之间,果真如此该笔押注就能赚超过400万美元。

上周末美国国债的下跌中,各期限合约的未平仓数量都激增,暗示新空头头寸增加。最大的动作发生在10年期美国国债,未平仓头寸猛增了近95000张合约,相当于等值约90亿美元的10年期国债。

美联储官员本周可能谈论技术性利率调整,但暂时不会付诸行动

货币市场的一连串波动让人越发觉得,美联储可能不得不对控制指标利率的工具进行技术性调整,以确保利率不会跌得太低,但几乎没人认为,美联储会在本周会议上对此采取行动。

最近,一些短期融资市场的利率曾有几次跌至负值,受到诸如美联储每月1200亿美元购债、银行准备金激增、以及联邦政府因为派发疫情补助和退税因而现金储备大降等因素的打压。

美联储官员本周会议上可能讨论借贷成本下降的问题。但多数经济分析师和策略师预计,他们暂时不会采取修正性措施,不会去调高超额准备金利率(IOER)。

IOER目前设在0.1%,它帮助美联储将其关键政策利率--联邦基金利率——保持在目标区间内。一年前,当新冠疫情导致大范围的经济停摆时,美联储将联邦基金利率目标区间下调至0-0.25%。自2月中旬以来,联邦基金利率一直稳定在0.07%,不过自年初以来,该利率与其他短期利率一起逐渐走低。

美国银行的美国利率策略主管Mark Cabana表示,当联邦基金利率与目标区间顶部和底部只相差0.05个百分点时,美联储官员通常会采取干预措施。因此,虽然美联储官员们在密切关注,但Cabana和多数其他美联储观察人士认为,他们要等到联邦基金利率触及这一临界点才会出手。

Cabana说,这种情况可能会在未来几周内发生,因拜登政府上周通过的1.9万亿美元疫情救助方案将向银行业注入更多资金,可能会进一步压低短期利率。

整体来看,晚间的美联储利率决议和美联储主席鲍威尔的讲话略微偏向利好美元后市,黄金和多数非美货币可能会受到一些压制;当然也还需要提防意外情况的发生,投资者需要提前做好仓位调整。

Được in lại từ 汇通网, bản quyền được giữ lại bởi tác giả gốc.

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Bạn thích bài viết này? Hãy thể hiện sự cảm kích của bạn bằng cách gửi tiền boa cho tác giả.

Để lại tin nhắn của bạn ngay bây giờ