· Views 191

美联储北京时间周四(3月18日)凌晨表示,美国经济正走向近40年来最强劲的增长,美联储决策者承诺尽管可能出现通胀飙升,但他们会维持宽松政策。目前预计今年物价上涨的速度将超过美联储2%的目标,达到2.4%,随后将在2022年回落。

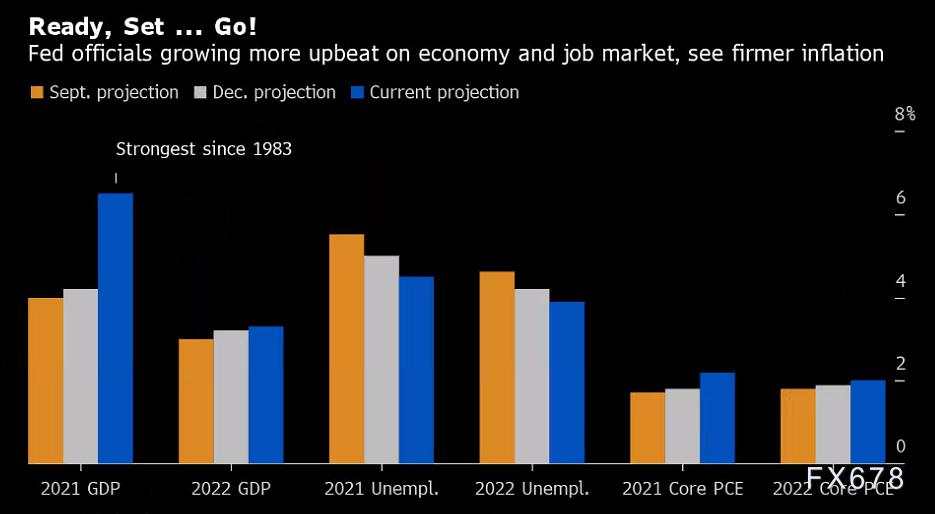

美联储目前预测今年美国经济增长6.5%,将创自1984年以来国内生产总值(GDP)的最大年度增幅,与去年12月的先前预测值相比,上调了2.3个百分点。如果经济不辜负最新的预期,则将标志着从2020年的下跌3.5%的水平大幅度上升10个百分点。到年底失业率将降至4.5%。而去年12月政策会议给出的预测是今年经济增长4.2%,失业率为5%。

美联储主席鲍威尔表示:“未来将出现强劲的经济数据。”他提到了美联储官员预计将会推动今年国内生产总值(GDP)增幅达到6.5%的一系列因素,包括大规模的联邦财政刺激、和围绕疫苗接种工作取得成功的乐观情绪等。目前一些美国高级经济官员预计,美国今年的经济增长将与中国匹敌,更不用说迅速超越欧洲和日本。

美联储官员预计,至少在未来两年,美国经济增长率将保持在趋势水平之上,2022年将为3.3%,2023年为2.2%,而长期潜在增长率估计仅为1.8%。

同时发布的季度预估是美联储自去年12月以来发布的首份经济预测,在此次预测中,将美国新冠疫苗接种,以及国会批准两项规模总计约2.8万亿美元的支出计划的进展纳入考量。

最新经济预测表明,美联储坚定地落实新的政策框架,并承诺不会对最初的通胀迹象反应过度。今年通胀攀升至少在一定程度上是由疫情早些时候的价格疲软推动的,随着基数效应消退,预计2022年通胀将会下降。美联储预计,尽管短期内通胀会急升,但仍将保持利率不变。

摩根大通(J.P.Morgan)首席美国经济学家Michael Feroli在美联储发布声明和预测后的一份报告中写道,“由于政策利率将长期保持不变,缩减量化宽松规模将是货币政策的下一个重要发展。”

与美联储去年6月首次发布的疫情时期经济预测相比,最新预测显著改善,对今年年底失业率的预测较当时低了整整两个百分点,预计明年或将接近充分就业。不过,美联储对美国长期趋势增长率的预测并未改变,仍维持在1.8%的水平,证明美联储认为疫情不会大幅提振生产率或创新,从而推动美国产能提高。

美联储最新的经济预估显示,美国经济今年料将创下几十年来最快的增长速度,把其他发达市场国家远远甩在后面。而对于美联储主席鲍威尔来说,这样的经济分化表现并不令人担忧。鲍威尔反而认为,美国经济摆脱新冠疫情强劲反弹,将更有可能帮助欧洲等其他仍身陷疫情泥淖的地区站稳脚跟,而不是被海外的疲弱经济表现拖后腿。

鲍威尔表示:“随着经济改善,美国的强劲需求,也将逐渐支持全球经济活动,当美国经济强劲时,这种力道也倾向于支持全球经济活动。”

鲍威尔是在被问及最近几周出现的、特别是美欧之间截然不同的经济前景时发表上述评论的。美国疫苗接种工作正紧锣密鼓地进行,且最近几个月来批准的联邦救济支出总计近3万亿美元;而欧洲的疫苗接种工作却滞后,几个月前批准的救济资金也仍没有到位。

相比之下,大西洋彼岸的欧洲央行行长拉加德上周表示,欧元区经济可能在今年第一季再次萎缩。欧洲央行工作人员预测,2021年欧元区的整体增长率为4%。

鲍威尔表示:“我对短期并不担心,我希望看到欧洲增长更快,我希望看到疫苗接种更加顺利,但是,短期内我对美国的情况不是太担心,因为我们进展的很好,将有非常强劲的财政支持,现在疫苗接种速度很快,病例在减少,我认为我们处于一个良好的位置。”

Gain Capital全球市场研究主管Matt Weller表示: “美联储大幅提升了对未来几年美国经济潜力的评估,而不仅仅是对逐年的预估重新调整。尽管政策制定者确实开始消化提前加息,但这种转变并不像许多交易商担心的那样鹰派。”

富国银行预计:“10年期美国国债收益率可能在“几周后”达到1.75%,到年中突破2%,因美联储重申宽松立场,且主席鲍威尔表示还不到开始考虑加息的时候。”

该行指出:“鲍威尔没有说任何话来压低长期收益率,我们认为,宽容的美联储和庞大的国债供应将继续推动收益率上升。美联储会议后美元承受了巨大压力,可能是因为中期国债收益率大跌。但是,较长期收益率仍保持相对坚挺,加之美国经济形势和疫苗接种状况,至少未来几周内还是可以使美元保持坚韧。”

法国农业信贷银行的Valentin Marinov表示:“美联储所发出的信息是在当前情况下尽可能的鸽派了。美联储会议之前,市场在做多美元,因预期会出现鹰派结果,现在这些头寸被平仓;即便如此,美联储不太可能触发美债收益率涨势的反转,但应能支撑市场的风险偏好,这是利差套利交易的最佳环境。”

美国股市在震荡交投中收高,鲍威尔称现在谈论放慢美联储每月1200亿美元的资产购买步伐还为时过早,这番发言给股市带去提振。周三,在美联储发表声明之前,10年期美国公债收益率一度升至1.689%,为2020年1月以来最高,尾盘回落至1.642%。

美联储上调今年经济增长和通胀率预估

美联储目前预测今年美国经济增长6.5%,将创自1984年以来国内生产总值(GDP)的最大年度增幅,与去年12月的先前预测值相比,上调了2.3个百分点。如果经济不辜负最新的预期,则将标志着从2020年的下跌3.5%的水平大幅度上升10个百分点。到年底失业率将降至4.5%。而去年12月政策会议给出的预测是今年经济增长4.2%,失业率为5%。

美联储主席鲍威尔表示:“未来将出现强劲的经济数据。”他提到了美联储官员预计将会推动今年国内生产总值(GDP)增幅达到6.5%的一系列因素,包括大规模的联邦财政刺激、和围绕疫苗接种工作取得成功的乐观情绪等。目前一些美国高级经济官员预计,美国今年的经济增长将与中国匹敌,更不用说迅速超越欧洲和日本。

美联储官员预计,至少在未来两年,美国经济增长率将保持在趋势水平之上,2022年将为3.3%,2023年为2.2%,而长期潜在增长率估计仅为1.8%。

坚持新的政策框架

同时发布的季度预估是美联储自去年12月以来发布的首份经济预测,在此次预测中,将美国新冠疫苗接种,以及国会批准两项规模总计约2.8万亿美元的支出计划的进展纳入考量。

最新经济预测表明,美联储坚定地落实新的政策框架,并承诺不会对最初的通胀迹象反应过度。今年通胀攀升至少在一定程度上是由疫情早些时候的价格疲软推动的,随着基数效应消退,预计2022年通胀将会下降。美联储预计,尽管短期内通胀会急升,但仍将保持利率不变。

摩根大通(J.P.Morgan)首席美国经济学家Michael Feroli在美联储发布声明和预测后的一份报告中写道,“由于政策利率将长期保持不变,缩减量化宽松规模将是货币政策的下一个重要发展。”

与美联储去年6月首次发布的疫情时期经济预测相比,最新预测显著改善,对今年年底失业率的预测较当时低了整整两个百分点,预计明年或将接近充分就业。不过,美联储对美国长期趋势增长率的预测并未改变,仍维持在1.8%的水平,证明美联储认为疫情不会大幅提振生产率或创新,从而推动美国产能提高。

美国经济强劲有望帮助欧洲等表现落后地区

美联储最新的经济预估显示,美国经济今年料将创下几十年来最快的增长速度,把其他发达市场国家远远甩在后面。而对于美联储主席鲍威尔来说,这样的经济分化表现并不令人担忧。鲍威尔反而认为,美国经济摆脱新冠疫情强劲反弹,将更有可能帮助欧洲等其他仍身陷疫情泥淖的地区站稳脚跟,而不是被海外的疲弱经济表现拖后腿。

鲍威尔表示:“随着经济改善,美国的强劲需求,也将逐渐支持全球经济活动,当美国经济强劲时,这种力道也倾向于支持全球经济活动。”

鲍威尔是在被问及最近几周出现的、特别是美欧之间截然不同的经济前景时发表上述评论的。美国疫苗接种工作正紧锣密鼓地进行,且最近几个月来批准的联邦救济支出总计近3万亿美元;而欧洲的疫苗接种工作却滞后,几个月前批准的救济资金也仍没有到位。

相比之下,大西洋彼岸的欧洲央行行长拉加德上周表示,欧元区经济可能在今年第一季再次萎缩。欧洲央行工作人员预测,2021年欧元区的整体增长率为4%。

鲍威尔表示:“我对短期并不担心,我希望看到欧洲增长更快,我希望看到疫苗接种更加顺利,但是,短期内我对美国的情况不是太担心,因为我们进展的很好,将有非常强劲的财政支持,现在疫苗接种速度很快,病例在减少,我认为我们处于一个良好的位置。”

美联储表态比市场预期更加鸽派

Gain Capital全球市场研究主管Matt Weller表示: “美联储大幅提升了对未来几年美国经济潜力的评估,而不仅仅是对逐年的预估重新调整。尽管政策制定者确实开始消化提前加息,但这种转变并不像许多交易商担心的那样鹰派。”

富国银行预计:“10年期美国国债收益率可能在“几周后”达到1.75%,到年中突破2%,因美联储重申宽松立场,且主席鲍威尔表示还不到开始考虑加息的时候。”

该行指出:“鲍威尔没有说任何话来压低长期收益率,我们认为,宽容的美联储和庞大的国债供应将继续推动收益率上升。美联储会议后美元承受了巨大压力,可能是因为中期国债收益率大跌。但是,较长期收益率仍保持相对坚挺,加之美国经济形势和疫苗接种状况,至少未来几周内还是可以使美元保持坚韧。”

法国农业信贷银行的Valentin Marinov表示:“美联储所发出的信息是在当前情况下尽可能的鸽派了。美联储会议之前,市场在做多美元,因预期会出现鹰派结果,现在这些头寸被平仓;即便如此,美联储不太可能触发美债收益率涨势的反转,但应能支撑市场的风险偏好,这是利差套利交易的最佳环境。”

美国股市在震荡交投中收高,鲍威尔称现在谈论放慢美联储每月1200亿美元的资产购买步伐还为时过早,这番发言给股市带去提振。周三,在美联储发表声明之前,10年期美国公债收益率一度升至1.689%,为2020年1月以来最高,尾盘回落至1.642%。

Được in lại từ 汇通网, bản quyền được giữ lại bởi tác giả gốc.

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Bạn thích bài viết này? Hãy thể hiện sự cảm kích của bạn bằng cách gửi tiền boa cho tác giả.

Để lại tin nhắn của bạn ngay bây giờ