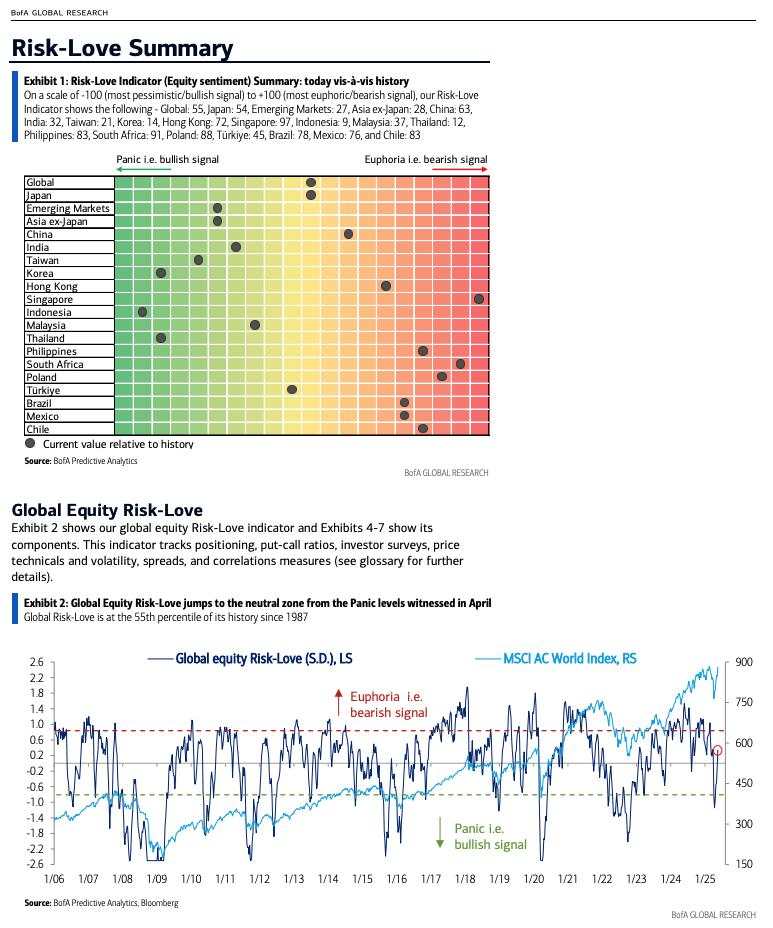

投资者情绪:风险偏好

与往常一样,全球股票风险偏好指数已从4月初的深度恐慌水平(第9个百分位)大幅反弹。此次反弹的推动力源于特朗普总统宣布暂停90天关税,以及美国政府与主要贸易伙伴国启动积极的贸易谈判后,投资者信心的重振。曾将风险偏好指数推入恐慌区间的经济衰退左尾风险现已消退。Polymarket的美国经济衰退风险指数从近期66%的峰值大幅下降至38%,这佐证了这一点。

展望未来:

未来前景如何?疲软的企业盈利、疲软的经济数据以及关于长期经济停滞的讨论再度升温。我们预计,全球各国央行(不包括美国和日本)可能会倾向于货币宽松。我们的全球新兴市场固定收益策略主管David Hauner强调,新兴市场货币情绪指标(EMMI)显示,新兴市场各国央行目前正处于新冠疫情爆发以来最为鸽派的立场。由于美国以外的地区通胀并未构成重大威胁,因此存在降息空间,且不会引发货币贬值。

从历史上看,全球风险偏好指标在过去38年中32次从恐慌水平转为中性水平。其中,仅在1988年、1998-1999年、2012年和2015年再次跌入恐慌。在所有其他情况下,该指标都持续上升至欣快水平,并突破了红线。低迷的情绪,加上市场广度的提升和货币宽松政策,通常与新一轮牛市的延续或出现相关。虽然历史并非绝对的预测指标,但证据表明市场可能还有进一步上涨的空间。

两个极端:

反向看涨信号:

- 印度:风险偏好正从3月初的恐慌水平稳步回升。

- 韩国:风险偏好自今年年初以来一直徘徊在恐慌阈值附近。

- 印度尼西亚:风险偏好略微超过恐慌阈值。

- 泰国:风险偏好已回落至恐慌区域。

反向看跌信号:

- 新加坡:风险偏好在过去六个月中一直保持在欣快水平。

- 菲律宾:风险偏好显示温和的欣快情绪。

- 南非:风险偏好连续第三个月保持在欣快水平。

- 波兰:风险偏好虽然略低于峰值,但依然保持活跃。

- 墨西哥:风险偏好徘徊在欣快阈值附近。

总而言之,尽管风险依然存在,但更广泛的情绪和历史模式表明市场还有进一步上涨的潜力,特别是在显示出反向看涨信号的地区。

Tải thất bại ()