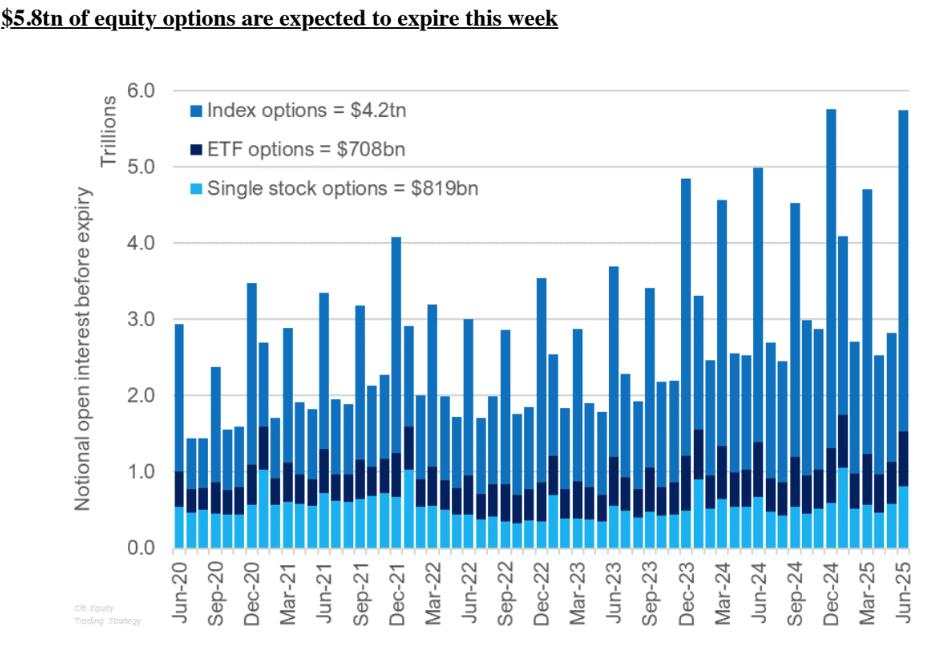

我们预计,6月20日将有5.8万亿美元的股票相关名义未平仓合约到期。这其中包括4.2万亿美元的指数、7080亿美元的ETF和8190亿美元的个股期权。展望到期日,可能经历大幅波动的主要公司包括BIIB、NTRS和COIN。完整列表请见内页。预计本周将有5.8万亿美元的股票期权到期。

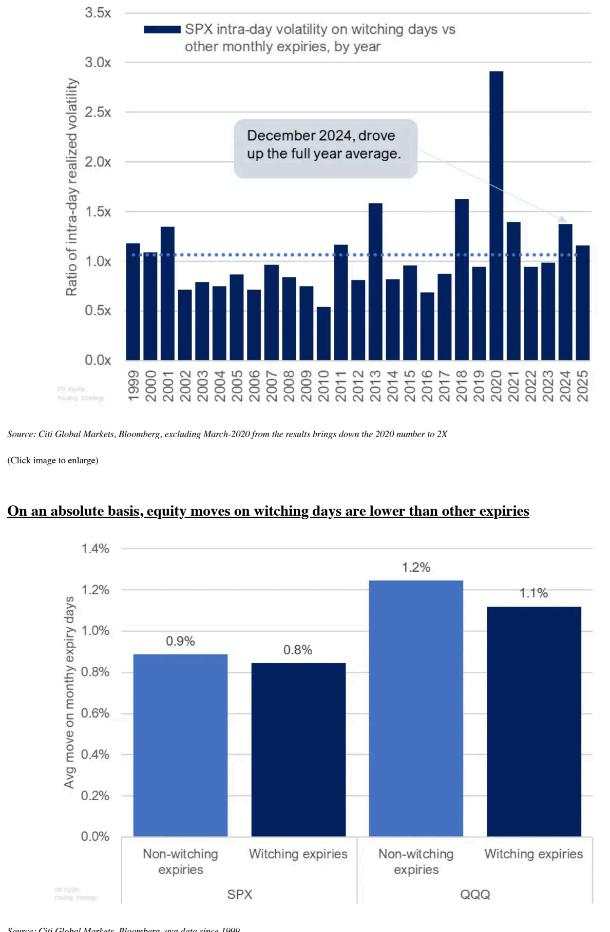

三巫日的波动性是否比其他每月到期日更大?周五的期权到期意义重大,因为它与股指期货到期日一致,这可能导致与其他月份相比流量大于平常。我们经常收到投资者关于这些场合股市波动性的咨询。简要回顾到期日的波动性和股市走势表明,从历史上看,这些日子的波动性往往会降低。虽然疫情期间三巫日的波动性高于平均每月到期日,但除了这些情况和其他几年外,三巫日的日内波动率(以当天的开盘价、收盘价、最高价和最低价衡量)通常低于其他每月到期日。此外,SPX 和 QQQ 在三巫日的收盘波动率也较小(见下图)。

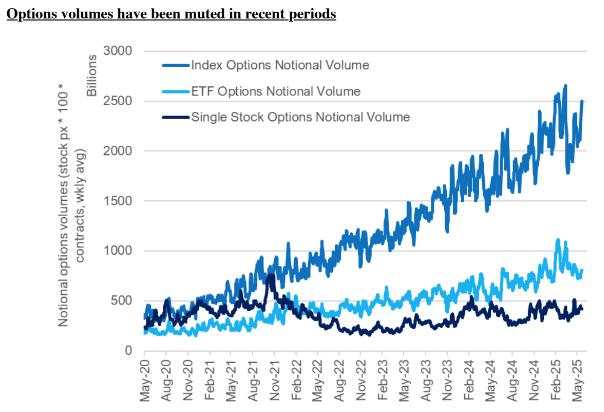

ETF期权交易活动放缓;指数和个股交易量增加。总体而言,ETF期权交易活动有所下降,但指数和个股交易活动有所反弹。散户交易似乎对个股交易量的增长做出了显著贡献,而地缘政治风险加剧则推动了指数资金流动的增加,尤其是在看跌期权方面。近期,极短期期权交易(0DTE)主要偏向看跌期权。

今日股票焦点

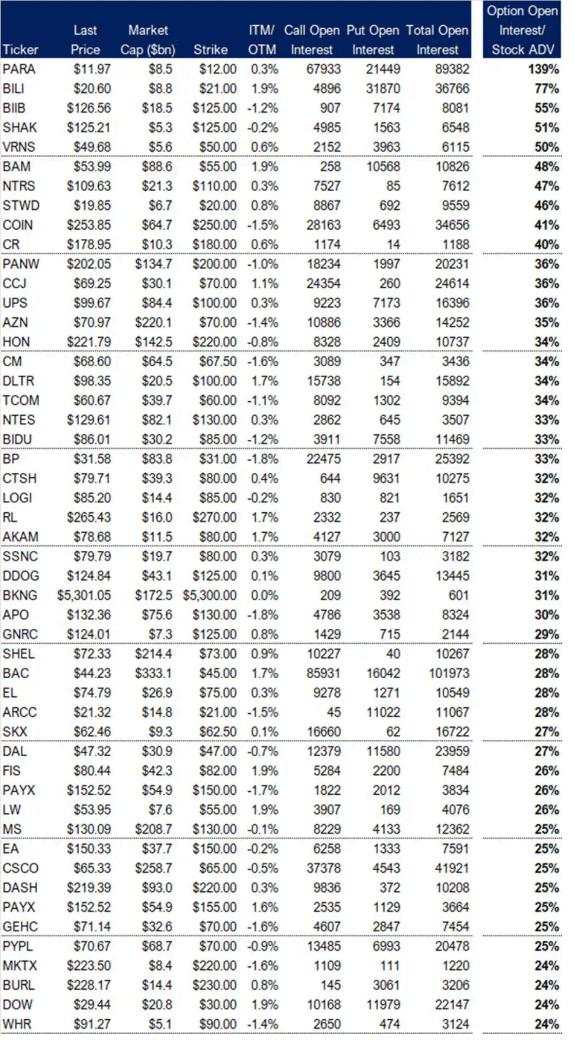

在当前价格附近拥有大量未平仓合约的股票,在到期日前后可能会经历异常高或低的波动性。这种行为通常受期权交易员的 delta 对冲活动的影响。当持有平价期权净多头的交易员进行对冲时,可能会抑制波动性,从而可能“锁定”股价。相反,净空头交易员的对冲可能会放大波动性。

下表列出了 50 条期权链,这些期权的执行价格在当前股价的 +/- 2% 范围内,且未平仓合约占股票日均交易量的很大比例。这些股票在到期日前后可能会出现异常波动。

方法:

我们确定执行价格在股价 +/- 2% 范围内,且未平仓合约至少为 500 份,市值至少为 50 亿美元的股票。然后,我们将未平仓合约乘以 100,计算其与 20 天平均交易量的比率,并根据此指标对期权链进行排名。下表显示了通过此方法确定的前 50 个期权链。

Tải thất bại ()