高盛研究更新:

- 预计6月份非农就业人数增加8.5万,低于市场普遍预期的11万和三个月平均值的13.5万。

- 由于其他劳动力市场疲软指标环比上升,预计失业率将小幅上升至4.3%(四舍五入后),略高于未四舍五入的4.24%。

- 受中性日历效应的影响,预计平均时薪环比增长0.3%(经季节性调整后)。

- 标普500指数明日收盘隐含波动幅度约为0.67%。

来自高盛的观点:

Vickie Chang(全球宏观研究)

随着市场趋于稳定,我们又回到了数据发挥更大作用的阶段,这使得市场比近几个月更容易受到负面劳动力市场消息的影响。短期风险格局目前取决于即将发布的劳动力市场和通胀数据,以及对美联储走势看法的变化。我们的增长基准分析表明,市场对增长前景的预期略高于我们一年前的预测。然而,如果市场开始反映出更为乐观的2026年增长前景,则仍有上行潜力。

这表明,尽管增长乐观情绪似乎已被更充分地消化,且与增长相关的价格因素带来的利好似乎有限,但只要市场继续忽视短期经济疲软,似乎就不会过度暴露于增长令人失望的因素之下。资产的真正风险在于那些削弱市场对经济损害将得到控制的信心的数据。引发此类担忧的最直接诱因可能是失业率上升,这引发了与去年夏天“萨姆规则”情景类似的担忧。

股票隐含波动率和倾斜度已回落至近期区间的低端,使得下行保护更加经济实惠。考虑到风险平衡,在关键数据发布前,通过标普500指数看跌期权或看跌价差,为多头风险头寸获取短期保护或许是明智之举。

瑞安·哈蒙德(美国投资组合策略)

自4月初以来,股市大幅飙升,自4月8日触底以来已上涨24%。目前,市场正在消化乐观且可实现的经济增长前景。然而,持仓情况不再是股市的明显利好因素,我们的股票持仓指标目前处于中性区域(截至上周五,为-0.1个标准差)。

本轮反弹的幅度异常狭窄,历史上,这与动量反转有关。强劲的非农就业报告(NFP)可能会支撑股价上涨,因为关税对经济增长的最坏影响已被市场消化。然而,市场中落后的板块可能会引领涨势。相反,在波动性处于低位的情况下,疲软的非农就业报告可能会挑战投资者持续关注未来增长前景的能力,尤其是在市场领军企业估值过高的情况下。

Shawn Tuteja(ETF/篮子波动率交易)

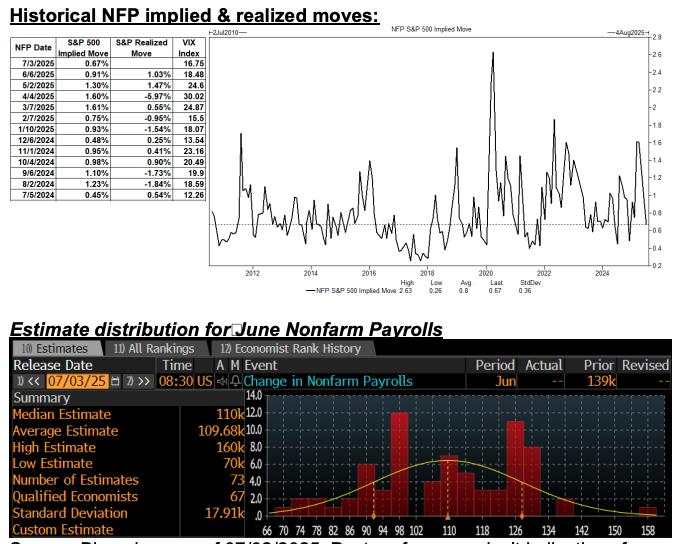

继今天上午的ADP报告之后,市场对明天的非农就业报告的普遍预期似乎在8.5万至9.5万之间。尽管关于非农就业数据和失业率哪个更重要的争论仍在继续,但有一点是明确的:经济似乎正在放缓。明天的数据将进一步揭示经济放缓的速度。

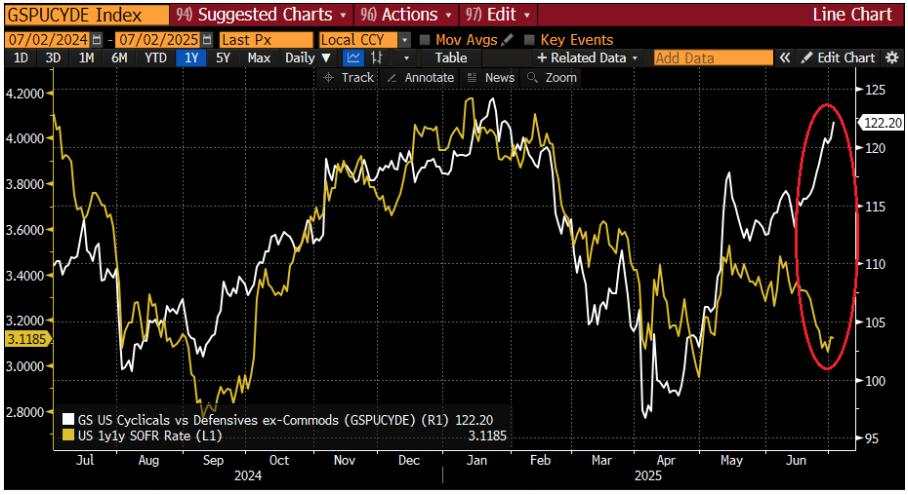

利率曲线已经消化了未来10个月美联储可能采取的宽松政策,这得益于多位官员的鸽派言论。受此影响,股市出现反弹,尤其是在周期性最强的板块(见下图)。如果明天公布的NFP数据达到10万至11万左右,我们可能会看到市场转向持有量较少或做空量较大的板块(例如RTY、GSXUNPTC等),因为市场可能会完全接受美联储在经济稳健增长的同时实施宽松政策的论调——至少在下一份CPI报告公布之前是这样。

在这种情况下,观察人工智能和动量驱动型股票的表现将会很有意思。考虑到这些股票在大盘中已被超买且估值可能过高,客户是否会犹豫增持这些股票?

另一方面,低于6万的NFP数据可能会引发市场对经济增长的恐慌,尤其是在利率市场不敦促美联储在7月份加快行动的情况下。这意味着我们要等到 9 月份才能召开下一次 FOMC 会议——这种情况让人想起 7 月份美联储尽管数据疲软却选择不降息后出现的经济增长担忧。

Joe Clyne(指数波动率交易)

随着非农就业数据公布临近,市场预期整体经济走势平淡,更多关注周二观察到的动量反转。预计非农就业数据与标普500指数的跨式期权价格将低于60个基点,考虑到潜在的降息可能取决于就业报告的力度,这多少有些令人意外。

该交易团队认为,极端数据——无论过强还是过弱——都可能引发市场压力。就业数据表现强劲可能会排除降息的可能性,而疲软的数据则可能加剧人们对经济整体健康状况的担忧。尽管存在双向经济风险,但该交易团队更倾向于持有中期波动率,尤其是在标普500指数的上行,而非短期伽马。

9月和10月25 Delta看涨期权的隐含波动率,目前交易价格处于12个波动率的低位,似乎是目前市场上最有吸引力的投资机会。

Tải thất bại ()