期权买方支付权利金,锁定最大亏损的同时,获得无限盈利能力;期权卖方收入权利金,最大盈利为获得全部权利金,但是承担被行权的义务,风险无限(但策略本身胜率很高,类似于保险公司卖保险赚保费,后面细说),这一买一买中,权利金大小非常重要,它既可以是期权买方的成本,同时也是期权卖方的收入,那么权利金多少由哪些因素决定?这些因素在期权持有过程中如何变化?本文简要聊聊。

期权不同于期货,其定价由5个希腊字母代表的5个维度来决定,它们分别是Delta、Gamma、Vega、Theta和Rho,很多初次接触期权的朋友(包括我)一看到这5个希腊字母,都会头疼一下,感觉好复杂,其实慢慢理解后会觉得很简单,这5个希腊字母我们可以重点说说他们各自的含义以及在实战中的常规应用。

首先说说最不重要的Rho——无风险利率。Rho值是用以衡量利率转变对期权价值影响的指针。因为市场为期权定价时,往往采用期货价格,而非现货价格。期货价包含现货价及持有成本。持有成本即标的物在截至期权合约到期日前的总融资成本,而融资成本则主要受利率所影响,公式为:Rho=期权价格的变化/无风险利率的变化,因此当无风险利率变动时,会同步影响期权定价。当时利率的变动频率非常低,且当利率每次变动的幅度通常比较小,因此Rho的变动对期权定价影响较小,实战中通常会忽略掉,我们这里理解其定义就好了。

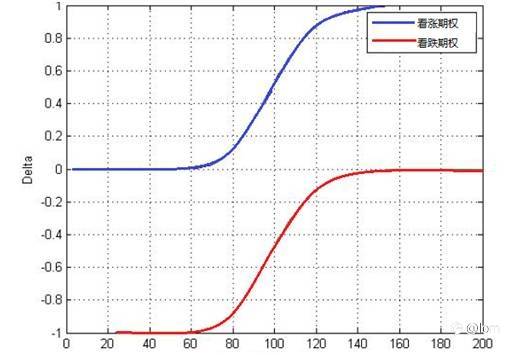

接下来我们聊聊Delta,Delta值(δ),又称对冲值:是衡量标的资产价格变动时,期权价格的变化幅度 。用公式表示:Delta=期权价格变化/标的资产价格变化,举个例子,假如某只股票的价格为100,其某只期权合约的Delata为0.3,那就代表,当这只股票价格变动1块钱时,该只期权的权利金变动0.3,就这么简单。

期权的delta值介于-1到1之间。对于看涨期权,Delta的变动范围为0到1,深实值看涨期权的Delta趋增至1,平值看涨期权Delta为 0.5,深虚值看涨期权的Delta则逼近于0。对于看跌期权,Delta变动范围为-1到0, 深实值看跌期权的Delta趋近-1,平值看跌期权的 Delta为-0.5,深虚值看跌期权的Delta趋近于0。

*期权Delata变化特性

通过Delata的定义,我们可以简单理解为,如果Dealta为0.3时,那么1手期货期权对应的是0.3手期货合约,在交易中 Delta 暴露反映了投资者对未来市场涨跌方向的预期,如果Delta 暴露与市场涨跌方向一致,则可以获得 Delta 收益;反之将出现亏损。

此外,如果投资者不希望期权组合受到市场涨跌方向的影响,则可以通过调整头寸使得组合的 Delta 为 0,即实现组合的 Delta 中性化(Neutralize delta)。

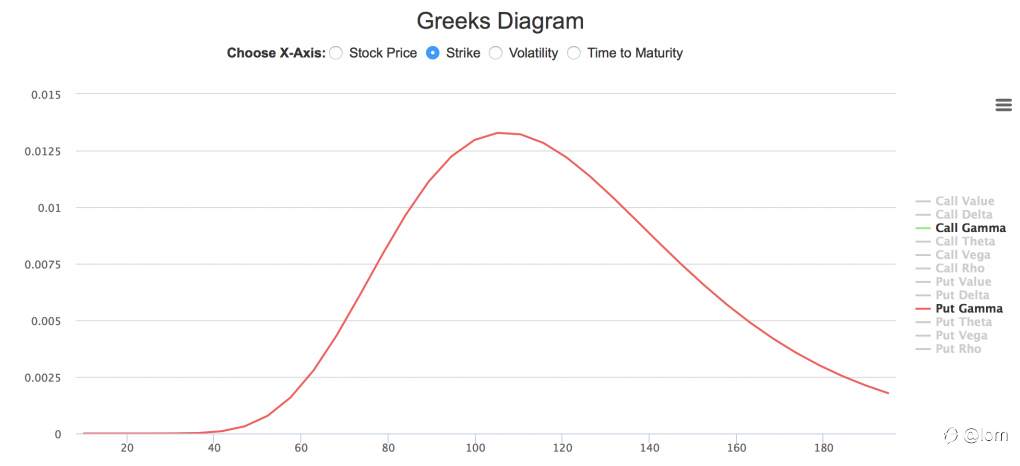

那么期权的Delta在持有过程中,是会经常变动的,那这个变动因子,就是接下来要聊的希腊字母——Gamma。

Gamma(γ)反映 Delta 的变化与标的资产价格变化的比率。这是期权价格关于标的资产价格的二阶偏导数,或是期权 Delta 对标的资产的一阶偏导数。如某一期权的 Delta 为 0.6,Gamma 值为 0.05,则表示期货价格上升 1 元,所引起 delta 增加量为 0.05. Delta 将从 0.6增加到 0.65。

说到这里,我们应能感觉到,Gamma是期权交易中非常重要的一个变量,当我们作为期权买方时,意味着我们的期权持仓带有正Gamma属性,举个例子,假如我们对于黄金的后市持有看涨观点,那么我们可以买入黄金浅虚值看涨期权,假如该期权Dealta为0.3,Gamma为0.02,那么当黄金上涨1美金后,我们的Delata会增加到0.32,这样的话,我们的Delata盈利就不是0.3美金,而是0.32美金;反之如果黄金下跌1美金,由于Gamma的影响,此时期权的Dealta会变为0.28,这样的话期权的Delta的亏损就不是-0.3美金,而是-0.28美金,是不是很神奇。

正是由于正Gamma的存在,我们天生获得了浮盈加仓,浮亏减仓的头寸特性,这样的交易方式如果放在期货中,是很难精准实现的,控制不好还会加到高点减到低点,而期权会为我们精准控制实际Delata的加减,真正实现了盈利时加速盈利,越赚越多,亏损时减速亏损,越亏越少,这就是正Gamma的魅力,当然如果你是期权的卖方,那你的持仓特性是负Gamma,赚的时候越赚越慢,亏的时候越亏越快,一个道理,因此我们做期权的时候,要尽量保证自己的持仓是正Gamma,这点很重要。

*期权Gamma变化特性

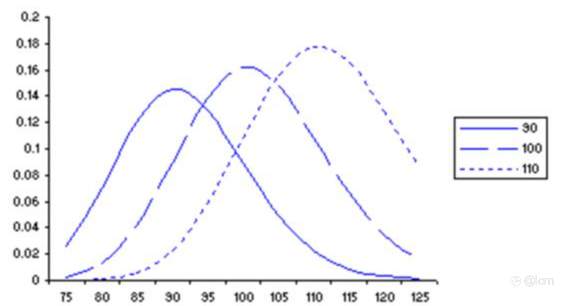

接下来聊聊Vega(ν),它衡量标的资产价格波动率变动时,期权价格的变化幅度,是用来衡量期货价格的波动率的变化对期权价值的影响。公式为:Vega=期权价格变化/波动率的变化。

如果某期权的Vega为0.15,若价格波动率上升(下降)1%,期权的价值将上升(下降)0.15。若期货价格波动率为20%,期权理论价值为3.25,当波动率上升为22%,期权理论价值为 3.55(3.25+2×0.15);当波动率下降为18%,期权理论价值为2.95(3.25-2×0.15)。当价格波动率增加或减少时,期权的价值都会增加或减少。因此,买入看涨期权与看跌期权的Vega都是正数。我们可以说,期权多头部位的Vega都是正数, 期权空头的Vega都是负数。

如果投资者的部位Vega值为正数,将会从价格波动率的上涨中获利,反之,则希望价格波动率下降。对于Delta中性的部位,就可以不受标的价格的影响,而从价格波动率的变化中寻找盈利机会。

交易期权时,我们应注意如果是期权买方,要尽量规避在Vaga很高的时候去单纯购买期权,例如当我们交易企业财报发布或美国大选等高不确定性事件时,由于不确定性很高,大家都在用期权做投机或对冲,Vaga很高,那么这时候期权的定价会偏贵,单纯买期权不划算,而且当风险事件一消退,Vega会迅速降下来,这样会导致你看对了方向,但是Delta的盈利不足以覆盖Vega下降带来的亏损,反而会赔钱,这个时候我们要善于用牛熊差去做方向性的博弈(这个后面再讲),当然如果是期权卖方,那是自然喜欢在Vega高的时候去卖出期权,赚取更多的权利金。

*期权Vega变化特性

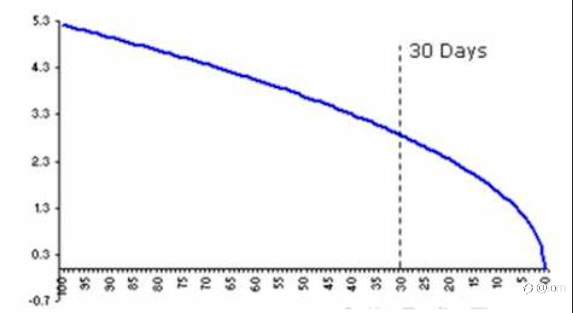

最后我们说说Theta,我们知道每一张期权都有到期日,就像你去保险公司买保险,假如这个健康保单价值1000元,保险期1年,那么这个保单从生效之日起,每过一天,保单价值就流逝1/365,到期如果你没有发生健康问题,保单作废,如果发生疾病,则触发赔付(期权叫行权),保单同时也作废。

期权的Theta也是一样的,Theta(θ)是用来测量时间变化对期权理论价值的影响。表示时间每经过一天,期权价值会损失多少。Theta=期权价格变化/到期时间变化。在其他因素不变的情况下,不论是看涨期权还是看跌期权,距离到期日的时间越长,期权的价值越高;随着时间的经过,期权价值则不断下降。时间只能向一个方向变动,即越来越少。

因此,随着权证的剩余期限的缩短,Theta的数值理论上会相对上升。也就是说,越临近到期日,时间值损耗得越快。尤其是临近到期日的虚值期权,由于内在价值为零,其价值仅仅包含时间价值,因此时间值损耗非常厉害。投资者如果投资这样的期权,一旦看错方向或者对标的的涨幅估计有误,持有买期权的风险是很高的,如同在炎炎夏日拿着冰淇淋,任其融化。

这里面需要注意的是,Theta的流逝随着临近到期日会加速流逝,并非均匀流逝,因此在实战操作中,如果作为期权的卖方,尽量选择2个月以上的期权,这样在持有过程中时间损耗会比较慢,临近到期可以选择展期到远月继续持有,而如果作为期权的卖方,则尽量选择1个月以内的期权来卖,尤其是临近到期日还有1周时间的虚值期权(俗称末日期权),时间价值流逝会非常快,更容易赚取Theta流逝的钱。

*期权Theta变化特性

以上就是影响期权价格的5个主要因素,在实战中我们要学会善于利用期权的这些特性来服务于我们,比如想赚Theta的钱,我们要学会卖近买远,同时尽量保持正Delta和正Gamma,让期权组和在盈利时越转越快,在亏损时越亏越慢,这些都是期货远不能比的。

当然期权在实战中还有更多好玩的技巧,我们在随后的文章中会陆续介绍,并不时分享好玩的实战案例,欢迎关注“大象期权”公众号。

(完)

免责声明:以上内容只是作者的个人研究和判断,并非事实陈述。作者对此内容的准确性或完整性不作任何陈述或保证。因此,任何对此采取行动的人都完全由自己承担风险。对于这些内容的任何使用以及由此产生的任何后果,作者不承担任何责任。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ