趋势反转背后是内外因叠加的结果,这些因素的持续性仍值得怀疑,短期momentum或许仍会延续,但一旦风险因素逆转,中长期看,人民币汇率”均值回归“情景仍是主要情景。

美元贬值—微妙的情绪波动?

如前面所言,年初以来,美国出现了一波显著的“再通胀(Reflation)交易”,即市场预期“经济复苏、通胀前景改善”。受此影响,十年期国债收益率急剧上升,实际利率也跟着出现改善(图1),从最低时的-1.12%,上升到3月份下旬的-0.58%,显示经济复苏下,负利率状况一度显著缓解。

图1、美国10年期国债收益率(红)、通胀预期(灰)和实际利率(蓝)

面对再通胀预期持续上升的压力,美联储坚持让“通胀的子弹“再飞一会儿,容忍更大程度的通胀,以期彻底根治困扰十年的通缩“老寒腿”顽疾。由于货币政策宽松延期对短端国债影响更大,导致了“短端利率稳定,长端利率上升”的“熊陡(Bear Steepen)”结构,即长短期限利差大幅放宽(图2),这隐含着“经济复苏,但政策紧缩滞后”的预期。

图2、10年国债(红)与3个月国债(蓝)收益率及两者之差(灰)

但4月份以来,随着新的数据及信息的出现,情绪在逐渐发生了一些“微妙”变化,即由“增长改善,通胀改善”的再通胀情景,转向了“增长乏力,通胀加速”的滞胀情景。这一预期的微调,对资产价格的短期走势带来了实质性的改变:

1)再通胀情景下,经济前景改善,实际利率提高,则美元(现金)上升,黄金下跌;

2)滞胀情景下,经济停滞,通胀上升,导致实际利率下降,则美元下跌,而黄金的抗通胀属性显现,从而出现上涨。

3月底,美元开始由升转贬,主要分为两个阶段。第一个阶段是3月底至4月底,美国绝对增长数据并无明显减弱迹象,主要是欧元区增长预期改善导致的相对减弱(图3)。这一阶段,美国增长数据喜忧参半,并无明显减弱迹象。4月初公布的ISM制造业指数和非农就业数据均好于预期,零售销售数据也较

图3、4月份以来,美元指数走势:两个阶段

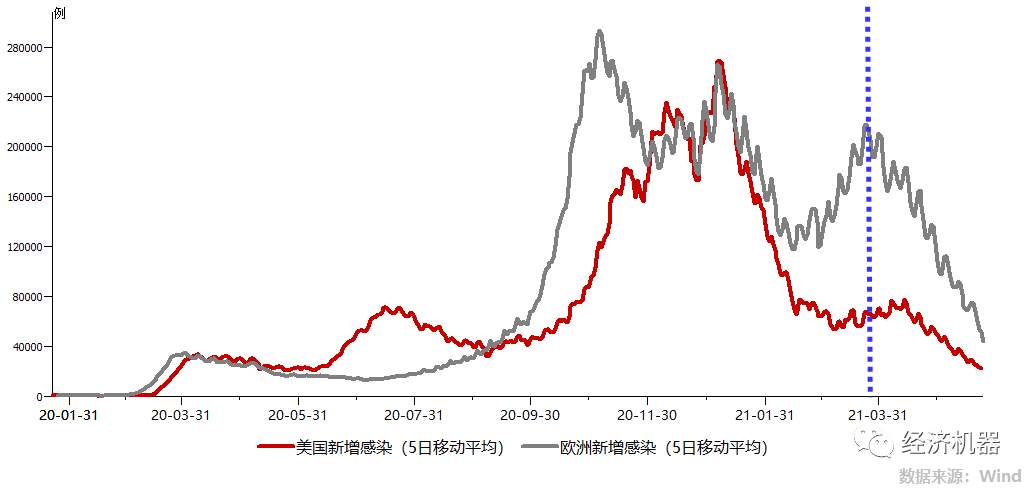

为强劲;但工业增加值,密歇根消费者信心指数相对偏弱。由于欧元区3月底以来,疫苗接种速度加快,市场对欧元区经济活动恢复的信心在显著提升,从而导致欧元对美元出现明显升值。由于美国疫苗接种处于领先地位,1-3月份,美国新增感染人数呈现了显著的下降,从26万人降到5万多人;与此同时,欧盟内部因为阿斯利康疫苗的“血栓”问题,注射大幅落后,新增感染人数居高不下。但4月份以来,欧洲注射速度加快,新增感染人数迅速下降,迅速和美国接近(图4)。随之而来的是,市场对欧洲经济增长前景“由差变好”的质的改变,相对于美国的预期差在改善,从而欧元升值。而欧元占美元指数的权重接近70%,欧元升值,推动了美元指数的第一阶段回落。

图4、美欧新增感染人数变化,与经济增长相对Momentum

这一阶段,美元指数从93回调至91附近。如果美国自身基本面没有问题,那么美元指数进一步下行的空间不大。但5月份以来,美国部分关键数据“意外”走弱,使市场对经济复苏前景的信心有所动摇,导致美元贬值进入第二阶段,从91进一步贬值至89。5月初公布的ISM制造业指数显著低于预期,新增非农就业人数仅为26.6万人,远低于市场预期的100万人,5月份密歇根消费者信心指数初值为82.8,远低于预期的90。

增长数据走弱的同时,美国的通胀数据均在超预期走高,比如CPI,PCE价格指数,PPI,进口物价指数和房价指数等,尤其是5月初公布的上月CPI同比上涨4.2%,显著高于预期的3.6%,使”超级通胀“的担忧升温,市场开始交易”滞胀“情景。于是,5月份以来,美元下跌,黄金大涨。

人民币升值:两个阶段

第一个阶段,即4月初到5月20号左右,外部因素主导阶段。即欧元对美元升值,导致美元贬值;主要受此推动,人民币对美元出现了升值。主要依据是,这一阶段,人民币对美元升值的同时,对欧元出现了一定的贬值,从3月31日的1欧元兑换7.7元人民币,贬值到5月20日的1欧元兑换7.87元人民币。即这一阶段,人民币对美元的升值,主要是美元(主要对欧元)”毛“了,和我国国内基本面走势关系不大。

第二阶段,即5月20日上周到现在,国内开始出现了人民币长期升值的声音和预期,这种预期推动了人民币近期的突破性升值。5月19日,央行一研究官员称,”人民币对美元在中长期内将持续对美元升值...人民币国际化条件下,我们管不了人民币汇率,中国中央银行最终要放弃汇率目标"。这一表态,被市场解读为,央行要放手允许人民币大幅升值。之后,由于大宗商品涨价,很多媒体或声音提出,允许人民币大幅升值来消化大宗涨价。多种声音叠加,激发了一波升值小高潮。

接下来如何走?

美元方面,尽管市场情绪有所波动,但从数据来看,美国经济复苏的趋势不变。IMF4月初上调美国2021年经济增速0.5个百分点,至6.0%。美国官员认为,4月份的非农就业大幅低于预期,主要由于疫情期间的派发现金,使民众再就业意愿不强,但经济需求仍然旺盛,岗位空缺数仍在攀升。拜登政府计划推出一个1-2万亿美元的基建刺激计划。

从这个角度看,尽管短期数据出现一定波动,但中期来看:

1)美国经济复苏的趋势仍未结束,未来一段时间甚至会加速;

2)考虑到美国刺激的力度、速度快于欧洲,美国对欧洲的基本面又是将持续存在,利差也将继续扩大;

3)基础情景下,再通胀如预期进行,则美联储紧缩(缩表+回收流动性+加息)是迟早的事情,且肯定早于欧日。

在这个情景判断下,我们认为,美元中期内不具备长期贬值的基础,当前处于阶段性的底部,短期或许还有下跌的惯性在,不排除创新低的可能性,但中期内,美元企稳回升仍具有更高概率。

人民币方面,尽管长期升值是“众望所归、毫无争议”的大方向,就好像人人对股市长期看好一样,但这对短期走势影响有限。过去两年,人民币汇率持续贬值,一度跌破7。所以,判断人民币中短期走势,关键地看中美两国基本面的边际走势,以及有形之手的底线。从这两方面看,中短期内:

1)中国经济疫后恢复领先美国约一年,因此回落时点肯定也会早于美国。一季度的中央政治局会议也认为,当前的稳增长压力较小只是一个窗口期,趋势回落是必然的,从这个角度看,不支持人民币持续升值。从最新数据看,国内经济数据同比增速出现了冲高回落的态势,而美国仍未到来。所以,中短期内,人民币持续大幅升值的基础不具备。

2)从有形之手的底线看,也不愿意看到短期过快升值。尽管长期看好是政治正确,但人民币短期过快升值,可能会损及我国出口竞争力。与一些专家观点不同,我们认为,这波大宗商品上涨有基本面支撑,而非输入性通胀所致。在上游面临供应短缺、议价能力较强的背景下,人民币升值未必能降低原材料成本,更可能的是损害下游出口需求,对下游造成二次打击,使来之不易的“复苏窗口期”过早关闭。因此,我们看到,官方在最新的汇率自律会议上提出,汇率不是缓解通胀或刺激出口的解决方案,无异是头脑清醒的明智判断,乱开升值药方最终会导致更大混乱。

短期内,由于情绪具有惯性,升值的子弹可能会再飞一会儿,比如到6.3或6.2,甚至不排除更低。但从基本面和政策理性角度看,人民币中短期内缺乏进一步、大幅升值的基础,盲目看多并非明智之举。

作者 | 李宗光 华兴资本首席经济学家,来源 | 经济机器,版权归原作者所有,如有侵权请联系本人删除。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ