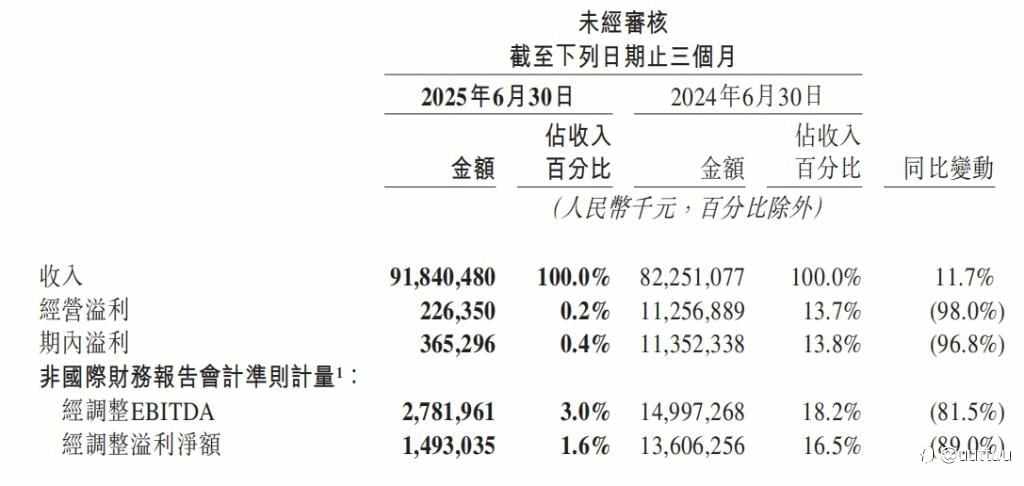

8月27日,美团发布2025年第二季度及半年业绩报告。具体来看:美团Q2实现营收同比增长11.7%,但低于市场预期。在激烈的外卖和即时零售价格战中,经营利润暴跌98%至2.3亿元,经营利润率从13.7%骤降至0.2%,调整后净利润也同比骤降89%至14.9亿元,远低于市场预期的98.5亿元。从业务结构看,核心本地商业收入653亿元,同比增长7.7%,但经营利润率从25.1%跌至5.7%。

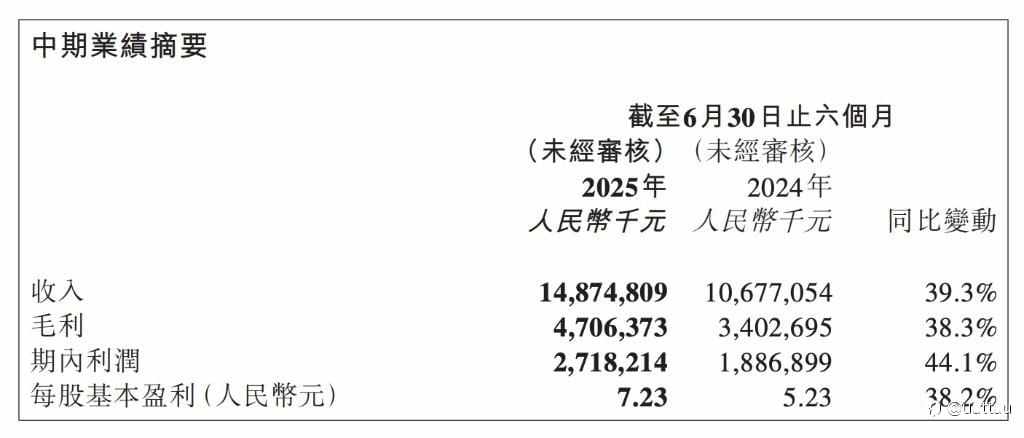

与此同时,餐饮界巨头蜜雪冰城股份有限公司8月27日发布中期业绩公告显示,2025年上半年实现收入148.75亿元人民币,同比增长39.3%;净利润27.18亿元人民币,同比大幅增长44.1%。

一、 美团业绩不佳,港股开盘下跌

美团昨日公布财报二季度及半年业绩,公司第二季度净利润下滑89%。今日早间,美团股价低开9.72%,开盘后略有回升。

作为美团的“现金牛”的核心本地商业板块,其经营利润率从去年同期的25.1%暴跌至5.7%,管理层将此归咎于Q2开始的“非理性竞争”。值得注意的是,公司整体经营利润从113亿元跌至仅2.3亿元,跌幅高达98%。

美团正在两条战线上"烧钱"。一方面,美团Q2销售成本同比增长27.0%至614亿元,销售成本占收入比重从58.8%升至66.9%。另一方面,美团Q2销售及营销开支同比增加51.8%至225亿元,占收入百分比由18.0%升至至24.5%。

二、 门店扩张驱动蜜雪冰城业绩增长

蜜雪冰城强劲业绩增长的核心动力来自门店网络快速扩张。2025年上半年,公司新开门店7721家,闭店1187家,净增加6534家门店。加盟门店数量从去年同期的43197家增至52996家,增幅达22.7%。

从地域分布看,中国内地门店占绝对主导地位。截至2025年6月30日,内地门店48281家,覆盖31个省份、自治区及直轄市,超过300个地级市。其中,三线及以下城市门店占比57.6%,体现了公司深耕下沉市场的战略。

海外市场方面,公司在中国内地以外开设约4700家门店,覆盖12个国家。报告期内,公司在印度尼西亚和越南市场重点对存量门店实施优化措施,导致这两个市场门店数量有所减少,但成功开拓哈萨克斯坦等新市场。

三、 华尔街视角:中国式外卖正在降维打击

面对阿里410亿、京东260亿、美团250亿的年度预亏,高盛却淡定维持“买入”评级,逻辑很华尔街:亏损不是成本,是投资。

在华尔街眼中,中国外卖大战的玩法早已领先全球:30分钟送达效率碾压欧美“次日达”,催生的即时零售模式成了全球标杆。海外投资者看惯了亚马逊式的长期亏损,更认阿里、京东的“生态协同”逻辑---今天为外卖亏的钱,明天能通过电商、云服务赚回来。

此外,拼多多旗下Temu被高盛视作“期权资产”。它重启美国直邮模式后,若能顶住关税压力,估值可能翻倍。这盘棋,早已下到了全球。

当分析师们在研报里严肃讨论“单位经济效益模型”时,用户正用5块钱的奶茶券投票。这场战役的终极赢家或许是薅秃了羊毛的消费者,而资本早已看透:今天的每一杯咖啡奶茶,都是明天电商帝国的流量基石。

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Tải thất bại ()