看完这篇文章感兴趣的可关注我们的公众号——三合量化

水贝模式:作为全国规模最大的黄金珠宝交易集散地,水贝的核心商业模式始终围绕 “透明化定价” 展开 —— 以基础金价为基准,叠加相应手工费,形成了行业内极具代表性的交易体系。

在这一模式下,产业链各环节的利润被压缩至极致:从上游买卖黄金板料的 “料商”,到中游将板料加工成首饰的工厂,再到直面客户的终端柜台,每一环的盈利空间都因金价的完全透明而被严格限制。

然而,部分不甘于赚取微薄加工费与差价的料商,却铤而走险涉足一种被称为 “预订价” 的高风险操作。这种模式的本质是通过杠杆放大收益与风险,具体运作逻辑极具冲击力:以当前约 800 元 / 克的金价计算,1 公斤黄金价值高达 80 余万元,但 “预订价” 机制允许从业者用仅 1 万元的资金,撬动 1 公斤黄金的价格涨跌,杠杆效应可见一斑。

更具体的操作场景中,若料商判断下个月金价将从 800 元 / 克下跌 50 元至 750 元 / 克,便会与客户签订协议,约定在下月某一特定时间,以 790 元 / 克的价格向客户出售价值 7900 万元的 100 公斤黄金。但鲜为人知的是,此时料商实际持有的现金流可能仅为 79 万元,相当于通过 100 倍的杠杆撬动了这笔巨额交易。

从收益端看,若金价如期跌至 750 元 / 克,料商每克可赚取 40 元差价,100 公斤黄金便能直接盈利 400 万元,收益呈指数级增长;但风险的反噬同样剧烈 —— 一旦金价反向上涨 10 元至 810 元 / 克,料商每克将亏损 20 元,100 公斤黄金的总亏损额瞬间攀升至 200 万元,不仅耗尽 79 万元本金,还将面临 121 万元的巨额负债,直接触发 “爆仓”。

更严峻的是,若料商手中持有数百公斤类似的 “预订价” 订单,一旦金价持续上涨,总亏损可能飙升至数千万元甚至上亿元,远超其资金承载能力。当资金链彻底断裂、无力承担亏损时,这些料商最终往往只能选择 “跑路”,留下一堆无法兑现的协议与蒙受损失的客户,为整个水贝黄金交易市场埋下巨大的风险隐患。

水贝现象与现状:

1.无明确的上游对冲通道,全靠击鼓传花,依赖熟人间信任转换,缺乏坚实的基底。

2.山头林立,价格透明导致盈利困难,“四大差” 体现得淋漓尽致 —— 认知差、信息差、执行差、竞争差。

3.其中还有第 5 差:成本差,后续详述。

4.向同行冲单时,仓位受限,规模偏小。

5.承接同行订单时,接与不接陷入两难:不接则资金池与盘口体量过小,难以支撑公司运营;接了又面临风险。

6.交易多在朋友、同行间空转,缺乏真实市场需求支撑,本质仍是击鼓传花。

7.上游零售市场明确不接收水贝的订单,渠道过于狭窄。

8.LP(流动性提供者)的流通深度不足,无法承接现有订单规模。

9.强行承接订单风险极高:局部时间段内,电子盘中可能出现无实际成交价格的情况,多空双方形成单边行情,缺乏对手盘。

10.从业者资金底子薄弱,甚至出现 20 岁左右的年轻人仅靠 5 万、10 万元本金就敢入局博弈的乱象。

一般来说,水贝从业者会选择以下渠道对冲风险:

A.上海黄金交易所(俗称 “上金所”,核心品种为 T+D);

B.上海期货交易所(简称 “上期所”);

C.伦敦金银市场协会(LBMA,对应的交易品种俗称 “伦敦金” 或 “国际金”);

D.纽约商品交易所(对应的交易品种俗称 “COMEX 美期金” 或 “纽约金”)。

国内这两家(上金所、上期所)是规模最大、最正规的交易所,而伦敦金、美期金对应的则是全球最大的两家交易市场,它们均涵盖现货与期货品种。

我们先来看一道最基础的数学题:

水贝预订价模式的杠杆:约 80 倍

伦敦金:50-100 倍

上期所:10-20 倍

第一道题分析:若水贝预订价模式想确保盈利,必须选择杠杆更高的对冲渠道。否则,其运营资金、囤料资金、场地租金、人工成本、工厂及门店费用等开支从何而来?无中不会生有,但已有资金却可能因风险失控化为乌有。

第二道数学题:资金门槛

水贝预订价模式:1 万元定金可撬动 1 手(1000 克)黄金交易,对应黄金价值约 80 万元。

上金所 T+D:1 手合约价值 80 多万元,仅保证金就需 6 万元。

上期所:1 手合约价值 80 万元,保证金约 10 万多元。

伦敦金:若零售市场无法完成 KYC(客户身份验证)流程,基本都是虚假交易盘面,即便门槛再低,最终也难逃 “空头陷阱”。

美期金:1 手(100 盎司)合约价值约 40 多万美元,保证金约 16500 多美元 / 手。

第二道题分析:采用预订价模式的公司,拿什么冲抵风险?需要多少资金才能在上游市场完成冲单?它们会为客户垫资对冲吗?

常见反驳一:通过多空对冲抵消风险,只需冲抵净头寸,用不了那么多定金。

但市场出现极度单边行情时,还能找到对手盘(空单或多单)吗?就像最近两周黄金价格单向拉升的行情,有多少人经历过原油价格暴跌至 21 美元 / 桶的历史?当行情极度单向时,市场缺乏接盘方,所有价格都可能沦为 “虚价”。你以为投行、银行、上游清算商会轻易接盘吗?谁会在这种局部极端行情中承接风险?

有人会天真地说:伦敦金可以承接啊。可你知道什么是 LP 的流动性深度吗?当市场缺乏对应价格的成交单时,会出现无限滑点(实际成交价格与预期价格偏差极大),这一点有交易记录可佐证。

这几张LP的深度,有朋友,能看懂吗?我不做过多解释。

常见反驳二:市场上有这么多黄金衍生品公司,还有缴纳保证金的正规平台,甚至香港金银贸易场的会员单位,为什么我就是赚不到钱?

你知道公斤条(水贝常用交易单位)通过伦敦金渠道对冲时,每天的利息成本是多少吗?水贝市场通常收取 10 元 / 天的利息。而水贝商户冲到上游公司又是多少成本呢?看下图。

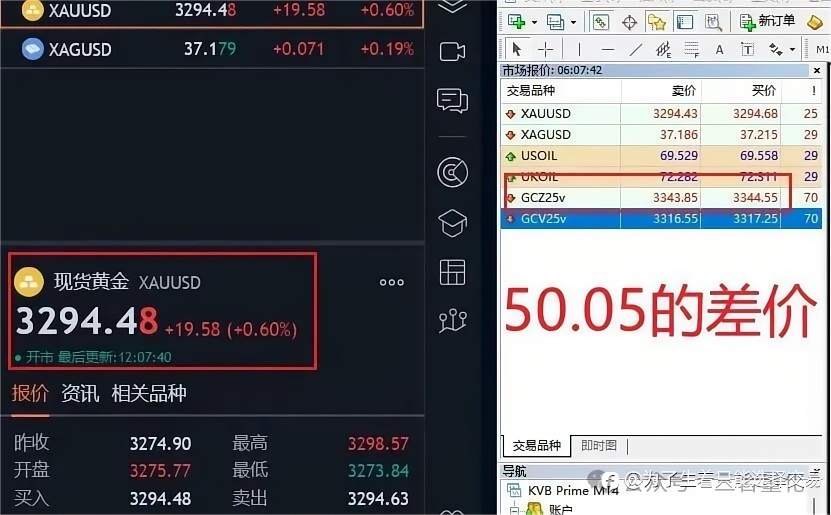

无论是水贝预订价模式,还是公斤条交易,你知道其中产生的基差波幅有多大吗?

美黄金与伦敦金的图中价差达到91块,风险有多大,您知道吗?

8 月特朗普宣布加征关税那天,美期金与伦敦金的价差高达 120 美元,当晚价差又跌至 68 美元,你有多少资金能扛住这种波动?

第三道题分析:资质门槛

有几个人有开户的资质呢?

无论是伦敦金、美期金,还是上金所 T+D、上期所期货,有多少采用预订价模式的公司或老板,开设了合规的对公交易账户?

传统伦敦金公司的 “水分” 有多大,又有多少人真正了解?其运营成本是多少?中间环节的内部对冲成本、上游清算成本又有多高?

实话实说,我只给出结论性观点:但凡杠杆超过 100 倍、公斤条交易成本低于 180 元 / 克、伦敦金交易成本低于 8 美元 / 手的平台,不是惦记你的本金,就是早已设好 “收割陷阱”,只是时间早晚的问题。

这里涉及太多专业知识,也会揭露不少行业底层真相,大家记住这些结论即可。有兴趣的同行,可联系我到 IBC喝茶详聊,真正的行业底层逻辑,懂的人自然懂。

最后说一句核心观点:当市场出现极度单边行情时,有且只有期货市场能成为最终的风险承接渠道。

编后话:本文本想写得更深入、更全面,但由于今天从早忙到晚,早上写作的激情已逐渐消退,暂时先写到这里,未完待续。

近期看到太多人讨论水贝爆雷事件,其中不乏吃瓜群众、故作高深的 “伪专家”,还有不少逻辑混乱的分析文章,实在难以忍受,便将水贝模式爆雷的核心原因总结了一下。

本质上,当所有投资者都选择做多时,原本的 “镰刀”(料商)反而被 “韭菜”(投资者)倒逼至风险绝境;而最上游的机构又不愿承担风险,最终导致爆雷的 “镰刀” 们无处抛单、无法转嫁风险。这些从业者既缺乏风控意识与能力,又 “又菜又爱玩”—— 像我一样没多少资金,却总故作高深、爱装腔作势。因此,国民对投资风险的认知觉醒,以及分辨 “镰刀” 与 “韭菜” 的能力,仍是一道亟待破解的难题!

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

-KẾT THÚC-