核心观点

虽然上周全国欢度新春佳节,本土市场周二开始休市,但是,全球市场却经历了波澜起伏的一周。中国本土研发的“极致性价比”大模型DeepSeek R1横空出世震撼全球市场;特朗普上任前10日即发布67个总统令并宣布对墨西哥、加拿大加征25%关税引起股、债、汇市共振,但对中国加征关税的幅度及总体政策立场比预期温和;此外,中国房地产企业风险处置也迈出标志性一步。我们看来,以上三大变化均有可能成为中国、甚至全球资产价格相对表现的重要催化因素,华泰宏观也分别作出点评(参见《美国对墨加加征关税的宏观影响》;《DeepSeek是否会撼动星际之门的投资逻辑》(2025/2/3);《近期中国地产行业的一些积极变化》(2025/2/2)。这篇短文总结这三大事件共振对中国资产相对估值的提振作用。诚然,由于全球市场仍需消化周末(2月1日)美国正式宣布加征关税的影响、短期波动性可能上升,但中国资产相对表现可能仍有支撑。

1. 美国宣布对首批国家加征关税,对华加征关税幅度低于预期

美国新任总统特朗普1月20日宣誓就职10天内就颁布了67个总统令与备忘录,并于1月31日(周五)宣布将对墨西哥和加拿大加征关税的时点提前到2月1日,税率为25%。同时,特朗普2月1日签署总统令宣布将会对中国出口商品加征10%的关税。这一系列变化无疑对美元、美债和美股市场带来冲击,且由于宣布执行时点落在周末,这一系列政策的影响仍在发酵中(参见《美国对墨加加征关税的宏观影响》,2025/2/3)。

然而,值得注意的事,从特朗普1月20日的就职演中的信号(参见《特朗普就职后的变与不变》,2025/1/21),到昨天(美国时间2月1日)对首批、前三大对美顺差国加征关税的幅度和表述观察,目前为止特朗普2.0政府对中国相关政策、包括关税政策的鹰派程度比市场预期更为温和。同时,1月20日后两国元首互动的一系列信号表明,特朗普政府仍在多个领域寻求与中国合作的空间,包括地缘政治、对美投资、贸易再平衡等等。

如果中美关系的短期走势比此前市场较为悲观的预期更为积极,中国资产、尤其是海外上市的中国资产估值中相应的地缘政治“折价”将有所收窄。不排除在两国元首(4月后)正式会面前,中美关系迎来窗口期。众所周知,中美战略竞争格局和美国对华(关税)政策是中国资产、尤其是海外中国资产估值的重要驱动因素。在2018-19年间,美国对华加征多轮关税,而每一轮关税上升均伴随着中国资产风险溢价的上升、包括在香港和美国上市的中国资产、离岸人民币汇率等等(图表1和2)。然而,如果中美关系阶段性缓和的可能性上升,不仅关税对中国企业盈利的冲击将小于预期,中国资产相应的估值折价也可能收窄。

2. 地产市场和风险房企处置释放积极信号

去年9月政治局会议提出“促进房地产市场止跌回稳”后,多部委推出政策“组合拳”,带动地产成交回暖。

展望2025年,即使在悲观假设下,今年地产行业对经济的直接拖累也有望收敛——这更多是受益于市场调整后的供需结构变化和负担能力提升。然而,近期包括地产成交企稳在内的一些积极因素正在积累。去年10-12月的全国新房及二手房成交同比增速录得10%/27%,虽然在12月地产税收优惠政策带来的脉冲式回升后、地产成交增速有所回落,但滤除春节移位扰动后,1月地产成交景气度仍保持高位,尤其是二手房成交同比继续录得18%的增长(图表3和4)。各地供需收紧的速度有一定差异——人口流入、经济发展较快等有较强基本面支撑的城市,地产成交的回升动能及可持续性明显强于其他城市。诚然,推动地产市场进一步回暖或仍需宏观政策进一步发力。但地产成交在一些城市出现企稳回升的早期迹象,有望边际缓解部分投资者对内需增长较快减速的担忧。

此外,值得注意的是,近期作为房企风险处置“风向标”的万科集团管理层更迭在一定程度上释放了偏积极的信号。一方面,深圳国企深铁进驻万科降低购房者对万科保交楼能力的担忧,同时,这一举措也在相当程度上缓解了房企债务处置的不确定性向金融系统传导的风险。由此,万科管理层宣布管理层更换的公告当天,相关资产解读偏正面(图表5和6)。诚然,考虑到大量房企的现金流仍待修复,后续包括万科在内房企的偿付能力仍有待进一步提升,目前政策效果的持续性也仍待进一步验证。

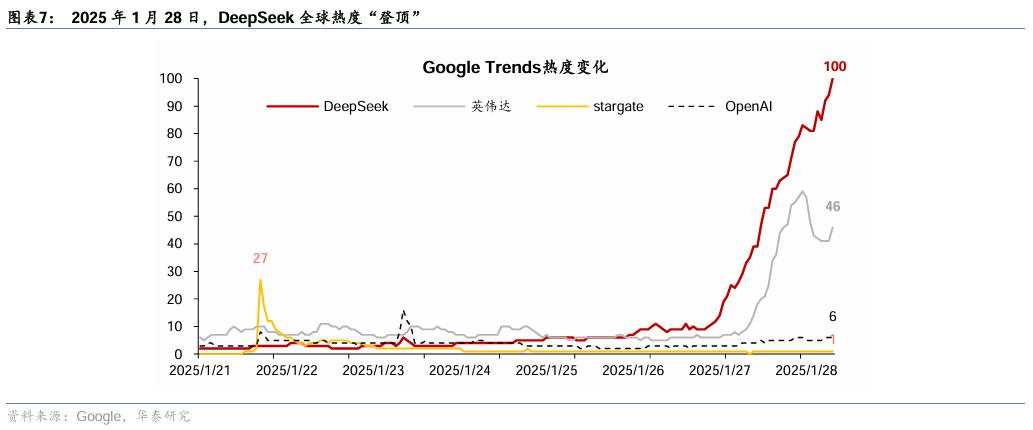

3. DeepSeek引发全球市场关注

在看我们看来,春节期间最为火爆的投资主题,仍是围绕中国本土企业DeepSeek的成功“逆袭”展开的一系列讨论。1月25-26日,随着DeepSeek R1登上美国APP下载量榜首,DeepSeek这个中国初创企业瞬间引发各大媒体和网站关注,成为金融市场和寻常百姓津津乐道的话题(图表7)。

DeepSeek缘何引发全球关注?

-

DS的成功,撼动了美国在AI大模型研发前沿的绝对垄断的一致预期,也在一定程度上打破了大模型开发只有在超豪华硬件/芯片/资源支持下方可“大力出奇迹”的神话。

-

中美AI产业链的相对估值差有望边际收敛。一方面,DS的火爆点燃了市场对了中国软件、算力基础设施企业的投资热情;另一方面,DS提供的“另一种可能性”也在一定程度上撼动了美国AI产业链目前的投逻辑资。

-

宏观层面,DS在某种程度上冲击了以英伟达、美国“科技7雄”为代表的AI产业链的垄断超额利润(rent),而这些超额利润向众多软件开发企业和使用者的转移有助于全社会生产效率的提升(参见《DeepSeek是否会撼动星际之门的投资逻辑?》,2025/2/3)。

具体看,相比美国大厂,DeepSeek的硬件条件和研发成本均受到较大制约。然而,DeepSeek推出的“极致性价比”大模型,如推理模型R1,在主流测评中的表现可以媲美美国最先进的同类模型,但是成本却只有约二十分之一。同时,DeepSeek采用开源模式,使小团队、低成本、高水平开发成为可能,令市场对美国目前高成本、高消耗的开发模式的长期竞争力产生质疑。1月27日,“DeepSeek” 效应引发美国科技板块的深度调整,当晚纳斯达克股指下跌3.1%,英伟达股价下挫17%、市值蒸发约5000亿美元——仅一只股票、一天的市值损失就相当于墨西哥股市总市值。

所以,DeepSeek的成功1)在一定程度上缩小市场认知中、中美AI领域发展前景的差异;2)有望点燃中国互联网企业在大模型开发,应用、云计算等AI基础设施领域的投资热情;3)分散目前高度集中的美国AI硬件、大模型开发领域的垄断利润;4)高性价比大模型的出现有利于推动国内、乃至全球的AI应用普及(即从“rent”转化成“utility”的过程)。

近期,DS大模型发布加速,预计其他中国互联网企业也将快速推出自主研发的AI模型。1月29日,阿里云通义千问旗舰版模型Qwen2.5-Max正式发布,据阿里云官方网站,Qwen2.5-Max模型是阿里云通义团队对MoE模型的最新成果,预训练数据超过20万亿tokens。新模型展现出较强劲的综合性能,在多项公开主流模型评测基准上录得高分。

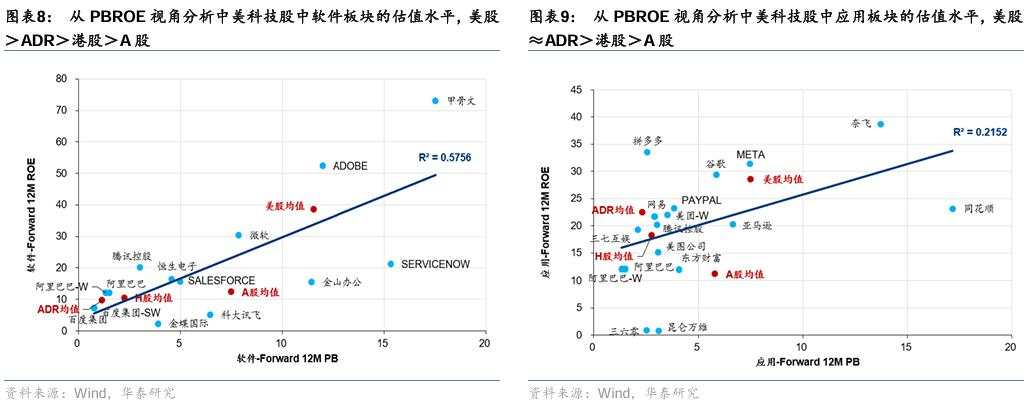

所以,DS不仅引发市场对中美AI产业链发展阶段的再思考,也将引发市场对AI产业链投资逻辑和利润分配格局的重新定价。目前,中国AI产业链从开发、硬件、软件、和应用的各个环节与美国企业仍有较大的估值差,占市场总市值的比例也仍明显偏低(图表8-11)。

综合看,近期中美关系迎来“窗口期”的概率上升和地产行业风险处置的实质性进展有望在很大程度上降低过去3年压制中国资产估值的“尾部风险”;而DeepSeek的成功提示市场,中国民营企业仍具较强活力和创造性——工业4.0时代,中国在技术前沿拓展、新技术应用、新市场的开发仍具有广阔的前景。

此外,虽然内需企稳回升的基础仍需进一步稳固,但去年4季度以来,中国地产市场发生了一些积极的变化(参见《近期中国地产行业的一些积极变化》,2025/2/2)。其中,近期在阻断地产去杠杆周期对金融体系的风险传导上的实质性进展,有助于降低中国周期的尾部风险和资产的风险溢价。本文总结近期在产业、周期走势、和对外关系上的一系列超预期的变化,以及对中国资产相对表现的意义。

风险提示:全球贸易摩擦进一步升级;地产周期超预期下行拖累内需。

本文作者:易峘,本文来源:华泰证券研究所,原文标题:《三大催化剂有望提振中国资产相对表现》。

易峘 研究员 SAC No.S0570520100005 | SFC AMH263

Được in lại từ 见闻VIP, bản quyền được giữ lại bởi tác giả gốc.

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Tải thất bại ()