摘要

一、如何看待近期港股与A股的分化?

本周恒生指数已经突破了2023年的高点,而沪深300还未收复2024年9月24日大反转之后的高点。从行业上看,除了信息技术以外,港股还有可选消费、日常消费、医疗保健、金融等行业也都明显跑赢A股。在Deepseek出现之后,中国科技资产成为了全球焦点,而恒生科技作为相较于美股和A股科技股的估值洼地,成为了追捧的对象,由此带来了与纳斯达克指数和创业板指的估值差收敛。目前来看恒生科技与二者之间的估值相对差异也还没达到历史均值水平。从沽空占成交额的比例来看也并不极端。未来恒生科技可能还有一定的重估空间。但更为重要的特征是恒生科技的重估其实也带来了港股其他行业的扩散行情,然而A股内部却出现了明显的分化行情,TMT板块一枝独秀。未来对于A股而言,与AI直接相关的以外的行业能否出现修复更值得关注,而从科技资产的重估扩散到其他资产的重估可能才是未来A股跑赢的关键。

二、国内:耐心等待基本面的变化。

未来国内基本面的改善信号出现是A股出现行情扩散的重要驱动。当前来看,虽然由于春节假期有部分数据仍存在分歧,但不少需求的前置指标已经出现明显超预期。(1)虽然从返工复工的数据来看比往年同期要慢,资金到位情况也不及预期,但从经济高频数据的走势来看除了建筑领域以外的经济活动似乎已经在恢复。(2)从挖掘机的相关数据来看,虽然开工小时数受春节影响出现了下滑,但仍比2023年1月要好。从挖掘机的销售情况来看也出现了类似情形:2025年1月整体销量“开门红”,但外需(同比+2.19%)比内需(同比-0.3%)更强。3-4月往往是挖掘机销量的高峰月份,届时的数据验证可能比1-2月的更重要。(3)从2025年1月信贷数据来看,当月社融实现超预期增长,主要贡献来自于新增人民币贷款与政府债券的发行,但从结构拆分来看:当前信贷扩张来源是政府>企业>居民部门。在当下,AI产业的发展可能更多依靠于市场资本的力量,这也为政府聚焦稳住经济基本盘腾挪出了空间。

对于美国而言,虽然整体通胀依旧超预期,但有三个方面的因素降低了市场对于未来通胀的担忧:(1)PPI中多个影响PCE的结构分项环比走弱,尤其是其中的医疗保健服务分项同比。(2)2025年1月的零售数据不及预期,与此同时制造业的工业产值并未明显恢复,使得市场反而开始担忧经济走弱。(3)关税政策的延期让投资者认为这是特朗普开启谈判的信号而非立刻实施,缓和了此前关税带来的通胀预期。上述因素导致美债利率下行,此前关税+利率对于需求的抑制可能将会获得阶段性的缓和。从这个角度来看未来和工业生产更相关、对需求更敏感的商品(以铜为代表)将会迎来阶段性的顺风期。而站在实物资产的角度,黄金的重估并未结束,由此将带来其他以美元计价的大宗商品的重估。类比1970s苏联科技赶超美国,随着Deepseek带来了中国对美国AI的差距收敛,人工智能技术的发展不再因为强化了美元信用而对实物资产价格形成抑制作用,黄金相比于美元的价值还有很大抬升空间。而站在通胀-名义利率的视角上看,虽然TIPS所隐含的市场交易出来的中长期通胀预期在2.5%上下,但是密歇根大学调查的消费者中长期通胀预期却是3.3%,短期通胀预期也出现了大幅抬升。在这种组合下未来名义利率很有可能跑不赢通胀,黄金将继续受益,同时带来其他大宗商品向黄金定价的收敛,最终体现为铜金比、油金比等比值的收敛。

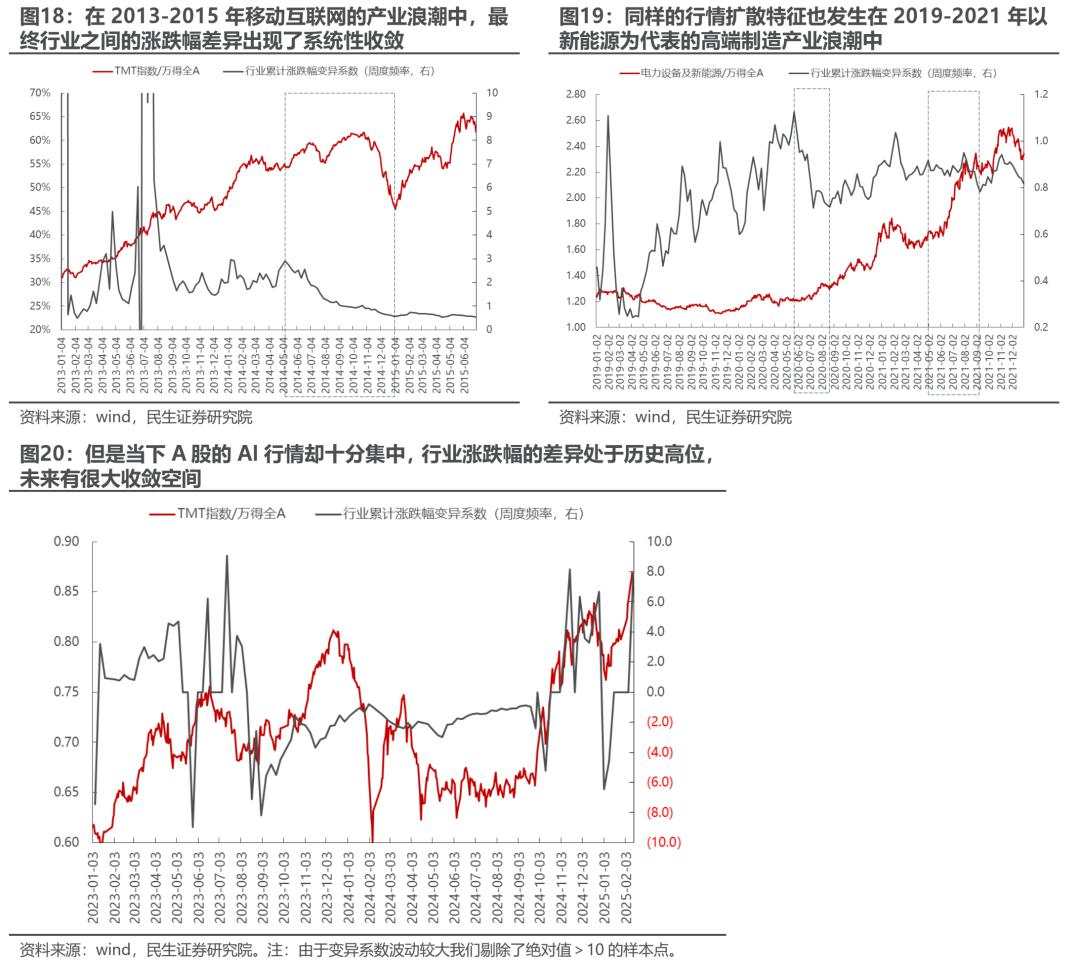

四、从极致走向扩散。

过去一段时间全球市场的焦点始终围绕Deepseek带来的中国资产的重估。当下,在港股和美股内部已经出现了从AI走向更多中国资产的扩散行情,但A股却相对集中。随着节后的复工复产陆续推进,基本面验证的信息将会到来,对顺周期资产形成潜在的催化。历史上看,无论是2013年的移动互联网和2019年开始的高端制造行情中,单一板块都不太会是市场的一枝独秀,通过转型和概念的扩散、甚至是经济本身的企稳回升都是低位资产修复的契机,顺周期板块的修复行情值得期待。

风险提示:特朗普的关税政策超预期;国内经济恢复不及预期。

一、如何看待近期港股与A股的分化?

2020年以来沪深300与恒生指数的走势基本一致,但自2025年1月13日市场反弹以来,二者的涨幅明显分化:恒生指数已经突破了2023年的高点,而沪深300还未收复2024年9月24日大反转之后的高点。从行业上看,除了信息技术以外,港股还有可选消费、日常消费、医疗保健、金融等行业也都明显跑赢A股。当然,除了金融以外,消费领域的港股基本上也都是与AI相关,比如阿里健康、阿里巴巴、京东健康等。AI成为了更多低位资产修复的一种催化。

在Deepseek出现之后,外资也开始对中国科技资产进行重估,而恒生科技作为相较于美股和A股科技股的估值洼地,成为追捧的对象,由此带来了与纳斯达克指数和创业板指的估值差收敛。目前来看恒生科技与二者之间的估值相对差异也还没达到历史均值水平。此外从沽空占成交额的比例来看也并不极端。未来恒生科技可能还有一定的重估空间。

但更为重要的特征是恒生科技的重估其实也带来了港股其他行业的扩散行情,比如AI+医药、AI+零售等。值得关注的是:年初至今A股的行业涨跌幅分化程度明显要比港股和美股都更高。所以未来对于A股而言,除了与AI直接相关的以外的行业的机会外,从科技资产的重估扩散到其他资产的重估可能才是未来A股跑赢的关键。

未来国内基本面的改善信号出现是A股出现行情扩散的关键。当前来看,虽然由于春节假期有部分数据仍存在分歧,但不少需求的前置指标已经出现明显超预期,未来只需要耐心等待需求的传导以及更多基本面数据的验证。

虽然从返工复工的数据来看比往年同期要慢,资金到位情况也不及预期,但从经济高频数据的走势来看除了建筑领域以外的经济活动似乎已经在恢复。

从挖掘机的相关数据来看,虽然开工小时数受春节影响出现了下滑,但仍比2023年1月(2023年1月21日是除夕,是近些年与2025年最为接近的)要好。从挖掘机的销售情况来看也出现了类似的情形:2025年1月整体销量“开门红”,实现同比正增长1.1%;但外需(同比+2.19%)比内需(同比-0.3%)更强。3-4月往往是挖掘机销量的高峰月份,届时的数据验证可能比1-2月的更重要。

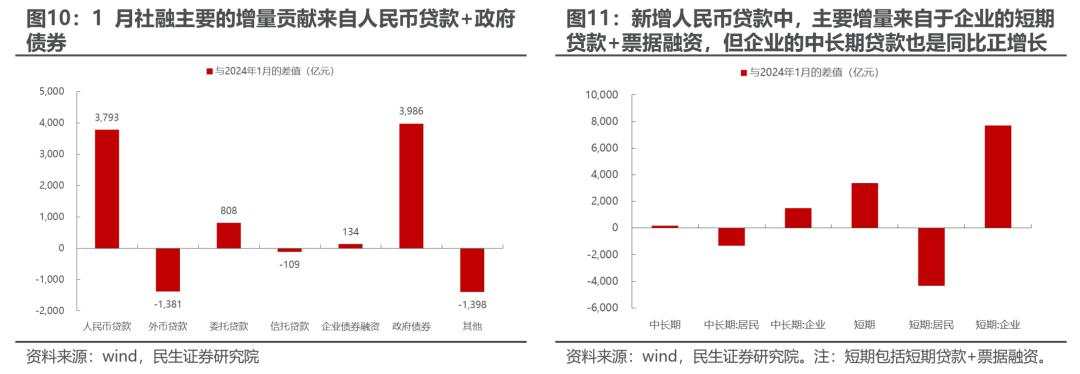

从2025年1月信贷数据来看,当月社融实现超预期增长,主要贡献来自于新增人民币贷款与政府债券的发行,但从结构拆分来看:期限上看,新增人民币贷款主要的增量贡献来自于短期贷款及票据融资;主体上看主要来自于企(事)业单位;期限+主体上看,主要来自企业的短期贷款+票据融资,但企业的中长期贷款也是同比正增长。所以整体上看当前的信贷扩张政府>企业>居民部门。

而从地方两会公布的2025年投资目标额来看,截至2月10日已经有18个省市自治区发布了2025年重大/重点工程项目相关投资计划,投资总额超过41万亿元,年度投资额目前已公布的是6.5万亿元。在当下这个阶段,AI产业的发展可能更多依靠于市场资本的力量,而稳住经济基本盘可能是政府的首要目标,改革和转型也不能脱离稳定的经济环境。未来需要进一步跟踪各地投资项目的落地情况、相关中游制造的开工情况等。

对于美国而言,虽然整体通胀依旧超预期,但有三个方面的因素降低了市场对于未来通胀的担忧:

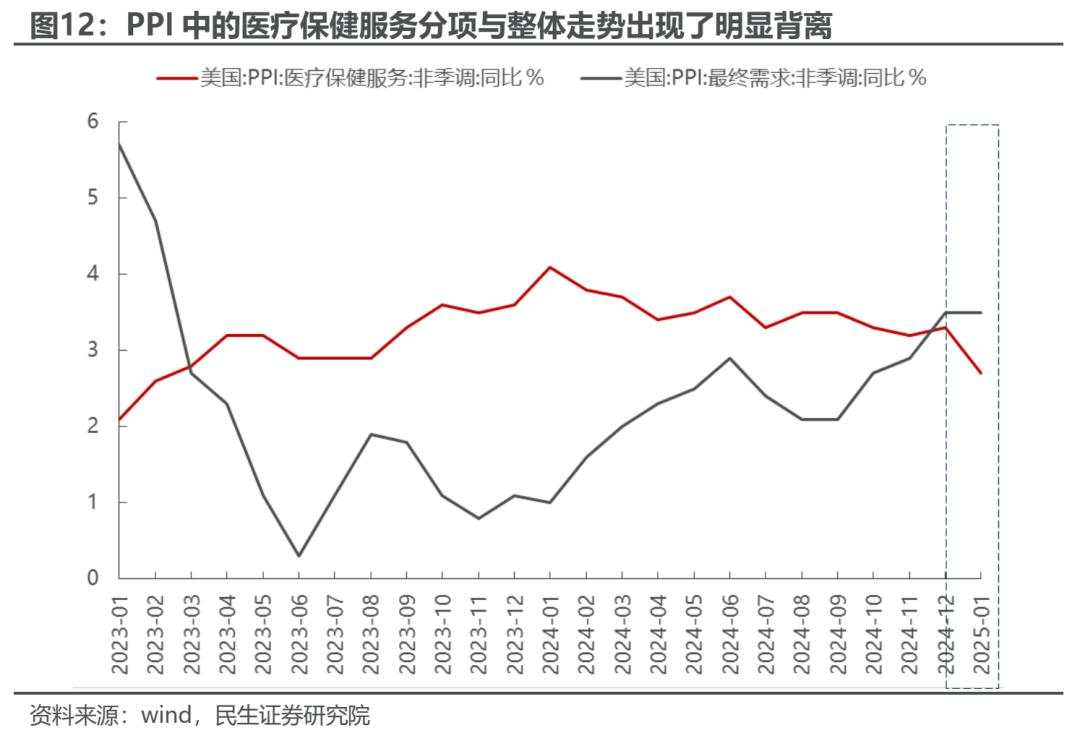

(1)PPI中多个影响PCE的结构分项环比走弱,尤其是其中的医疗保健服务分项同比,这使得市场对于PCE的预期走弱。

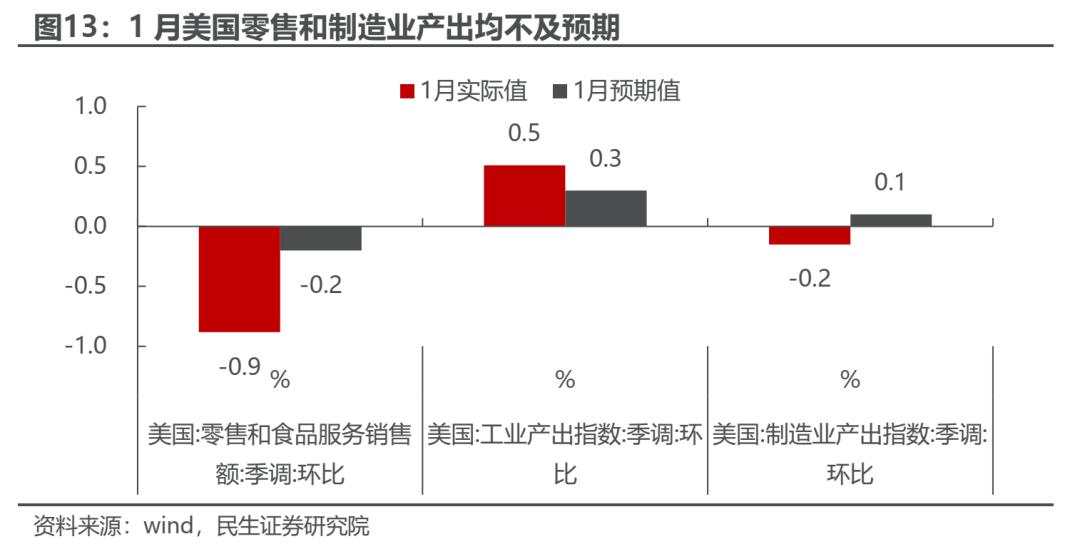

(2)2025年1月(下同)的零售数据不及预期,与此同时制造业的工业产值并未明显恢复,使得市场反而开始担忧经济走弱。美国1月零售销售环比下降-0.9%,下降幅度远超预期值-0.2%,为自2023年3月以来的最大环比下降;美国1月的工业产出环比增0.5%,虽然高于预期的0.3%,但主要是来自寒冷天气下公用事业部门的产出贡献,制造业的产出反而出现环比下降0.2%,低于预期的增长0.1%。

(3)关税政策的延期让投资者认为这是特朗普开启谈判的信号而非立刻实施,缓和了此前关税带来的通胀预期。

所以在通胀预期的回摆中,美债利率下行,此前关税+利率对于需求的抑制可能将会获得阶段性的缓和。从这个角度来看未来和工业生产更相关、对需求更敏感的商品(以铜为代表)更有可能迎来阶段性的顺风期。

而站在实物资产的角度,黄金的重估并未结束,由此将带来其他以美元计价的大宗商品的重估。类比1970s苏联科技赶超美国,黄金相对于美元的价值在1980年达到了历史巅峰,随着Deepseek带来了中国对美国AI的差距收敛,黄金相比于美元的价值还仍处于历史中枢水平附近。

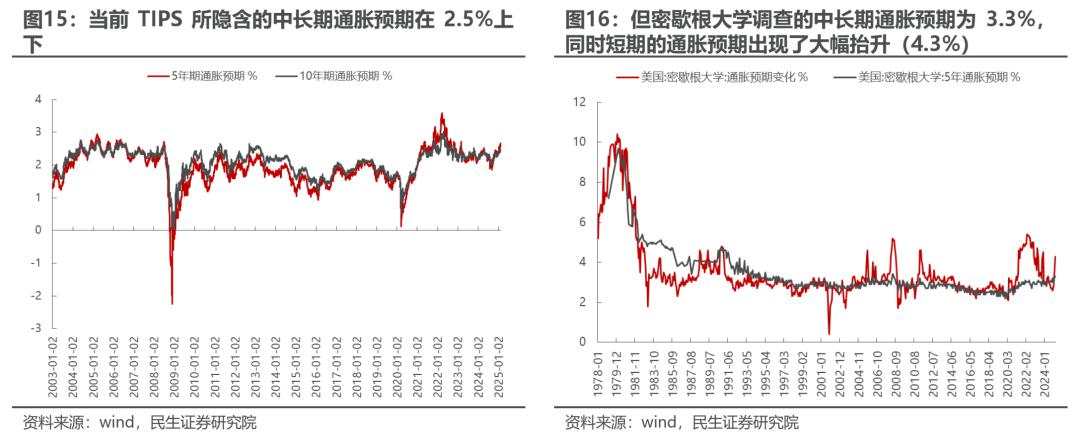

而站在通胀-名义利率的视角上看,虽然TIPS所隐含的市场交易出来的中长期通胀预期在2.5%上下,但是密歇根大学调查的消费者中长期通胀预期却是3.3%,短期通胀预期也出现了大幅抬升。因此当下短期消费者通胀预期>中长期消费者通胀预期>债券市场交易所隐含的通胀预期,在这种组合下未来名义利率很有可能跑不赢通胀,黄金将继续受益于最终实际利率的下行。

但更为重要的是从黄金的重估行情扩散到其他以美元计价的全球大宗商品的更广泛的行情,金融属性将会重新回归,由此带来其他大宗商品向黄金定价的收敛,最终体现为铜金比、油金比等比值的收敛。

过去一段时间全球市场的焦点始终围绕Deepseek带来的中国资产的重估,在港股和美股内部已经出现了从AI走向更多中国资产的扩散行情,但A股却相对集中。随着节后的复工复产陆续推进,基本面验证的时点其实也在不断临近。当前来看,虽然由于春节假期有部分数据仍存在分歧,但不少需求的前置指标已经出现明显超预期,未来更值得投资者关注的是A股内部是否也会出现类似的从AI走向其他低位行业板块的扩散行情。历史经验告诉我们,无论是2013年的移动互联网和2019年开始的高端制造行情中,单一板块都不太会是市场的一枝独秀。我们认为通过转型和概念扩散,甚至是经济本身的企稳回升都是低位资产修复的契机,顺周期板块的修复行情值得期待。

基于上述推演,我们推荐:

第一,未来在国内基本面逐步向好带来预期改善、海外需求抑制因素缓和的背景下,国内顺周期相关的原材料消耗有色(铜、铝)+消费(品牌服饰、食品、饮品、白电、旅游等)+中游制造(锂电、运输设备、工程机械、特材、化学制品等);

第二,在实物资产逻辑下,名义利率将跑输通胀,全球定价、以美元计价的大宗商品将继续重估,黄金+原油;

第三,低估值+红利,同时兼具中国宏观风险下降的:银行、保险。

1)特朗普的关税政策超预期。如果特朗普的关税政策超预期实施,那么短期对于全球需求的抑制将会带来冲击,与文中假设不符。

2)国内经济恢复不及预期。文中对于未来国内经济的假设是稳步回升,如果遭遇波折,那么对于顺周期而言不利。

本文来源:一凌策略研究 (ID:gh_756861d1544f) 原文标题《一花独放不是春丨民生策略》文:民生策略团队 联系人:牟一凌/方智勇

Được in lại từ 见闻VIP, bản quyền được giữ lại bởi tác giả gốc.

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Website Cộng đồng Giao Dịch FOLLOWME: www.followme.asia

Tải thất bại ()