#双向套利#

3.77k Xem

89 Thảo luận

双向套利是当期商品价格反复向上下波动而又看不准变动方向时,交易者采用购买双向期权的方式来进行的套利交易。即是同一交易者在同一时间内,既买某种商品期货的看涨期权,又买这种商品期货的看跌期权。具体操作如下: 某一交易者采用购买了一份大豆期货的双向期权,有效期均为3个月,大豆期权合约的敲定价格为每镑8美元,每张合约为6000镑大豆。购入看涨期权的保险金为每镑0. 5美元,购入看跌期权的保险金为每镑0. 2美元。该交易者购买一张双向期权合约共付保险金4200美元。若3个月内,大豆期货价纹丝不动,交易者自动放弃交易权,最大损失为4200美元。大豆期货价格高于每镑8. 7美元或低于每镑7. 3美元,该交易者可行使看涨期权或看跌期权,每镑可获得大于0. 7美元的盈利,超过购买双向期权时保险金值0. 7美元,故能盈利。若波动范围在8. 7美元和7. 3美元之间,交易者行使期权会遭到损失。但这时损失肯定小于4200美元。

详解外汇套利、高频交易、量化交易等自动交易策略

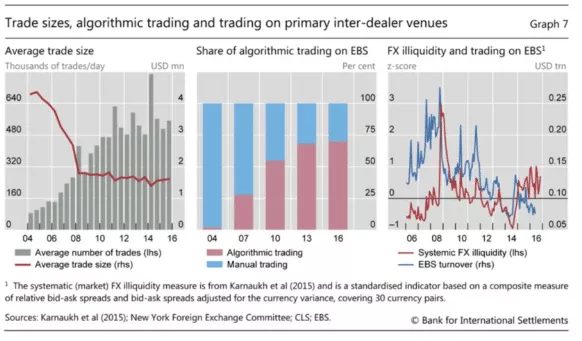

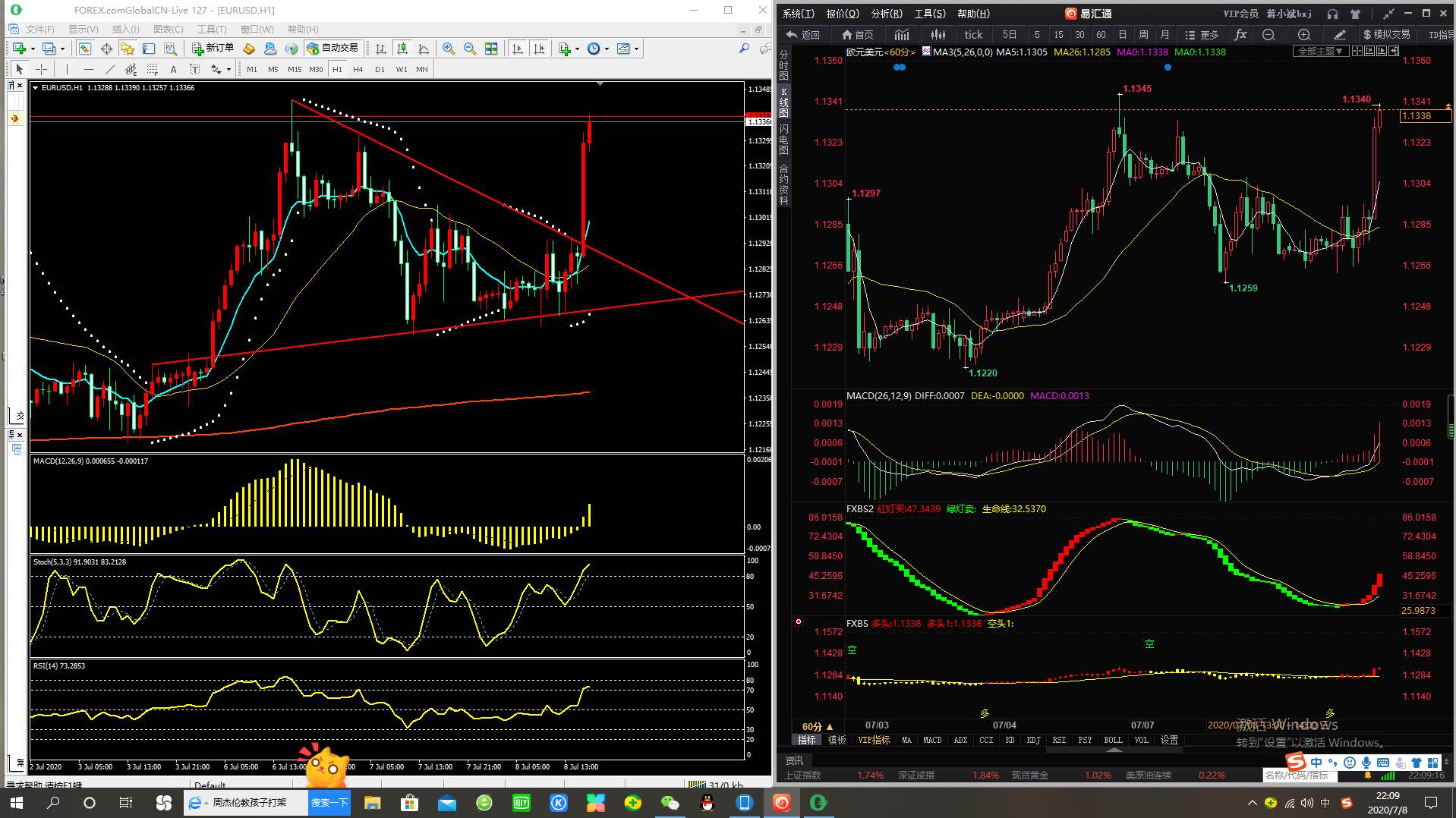

即期外汇市场自本世纪初以来大幅增长,部分原因在于算法平台的涌入。正如市场价格所反映的那样,信息的迅速扩散可以提供多重套利机会。随着MT4的出现,散户交易者获得了通过算法进行市场交易的机会,使得许多投资者参与外汇交易和对冲。那么,在寻找可以适应你的交易策略的经纪商时,你应该寻找什么?本文将介绍实施不同策略以及如何确定适合你交易的经纪商/流动性提供商时出现的最常见的问题。外汇与股票市场的自动交易根据德意志银行(Deutsche Bank)的数据,90%的股票期货交易是在没有任何人工输入的情况下进行的。自20世纪70年代初开始实行浮动汇率以来,技术交易在外汇市场上开始广泛存在。2016年的一项研究表