Đăng ký

Đăng nhập

Quên mật khẩu

Phổ biến

Khám phá tín hiệu giao dịch

Cuộc thi

Giải thưởng nhà môi giới

Ngôi sao

Thị trường

Người tạo

Chính sách quyền riêng tư

Điều khoản dịch vụ

Trung tâm Trợ giúp

Liên hệ chúng tôi

Trang Thương hiệu

Tuyên bố miễn trừ trách nhiệm

Xem thêm...

© 2026 Followme

恭喜发财恭喜发财

287 Người theo dõi

·

7.1K Đang theo dõi

Từ

22 May 2018

Theo dõi

Bài đăng

Giới thiệu

恭喜发财恭喜发财

11 Nov 2020

2020年10月价格指数分析月报:PPI上行趋势仍在

2020年11月10日国家统计局发布:2020年10月CPI同比0.5%,前值1.7%;环比-0.3%,前值0.2%;PPI同比-2.1%,前值-2.1%;环比0.0%,前值0.1%。 核心观点: 10月CPI继续下行,主因是基数贡献的下降和猪肉价格的大幅回落。PPI连续2个月保持-2.1%,主要是受到国际原油价格调整的冲击。展望未来,随着美国大选不确定性的消除、新冠病毒有效疫苗出现后国际航运的逐步恢复,全球经济景气将继续修复,同时全球流动性宽松环境维持,总体而言PPI上行趋势仍在。 具体而言:10月CPI同比下行,基数因素贡献从上月的1.3降至0.4个百分点,新涨价因素的贡献从

恭喜发财恭喜发财

12 Oct 2020

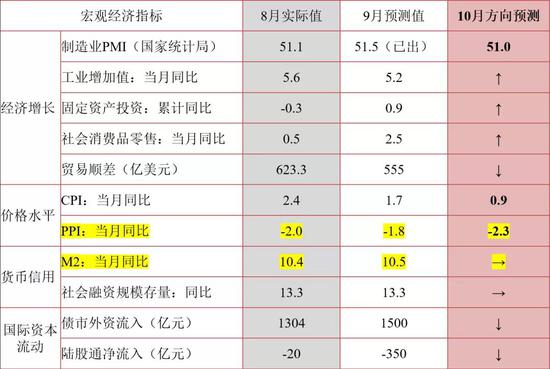

内循环与双循环中的投资机会

一、十月宏观经济和资本市场预测 (一)、十月宏观经济指标预测 (二)、十月资本市场走势预测 总体观点:中国经济仍在内外需双驱动之下趋于上升,尤其是消费和基建投资将出现加速。在经济持续接近潜在水平的情况下,货币政策维持正常化取向,社融在四季度出现平缓顶部。正如9月3日报告《四季度是拐点吗?》提示,社融见顶可能触发大类资产配置的拐点。之后股市将更多依赖资本市场改革等外生力量;债市则进入熊转牛阶段。但考虑到拐点的平缓性,以及改革措施的频繁推出,股债的切换与股市风格的切换都不会过于剧烈。特别关注内循环与双循环的“试验田”——自贸区(港)主题。 资产表现预期: A股:在中央政治局会

恭喜发财恭喜发财

31 Jul 2020

QE与负利率难以推高通胀的四个原因

2020年,以美联储为代表的多个央行再一次密集出台了超常规的宽松货币政策,市场担心超常规的宽松必然导致超常规的通胀。但发达经济体后金融危机时期的经验显示,超常规宽松下的通胀率总体趋于下行,且大部分时期低于2%的目标。无论何时何地,通胀都是货币现象。而为什么超常规的宽松货币政策并没有加速通胀?我们梳理出了4个方面的原因:第一,宽松货币政策导致资金脱实向虚,首先会推升金融资产价格,而非消费品和工业品价格。第二,量化宽松导致银行超额准备金率空前增加,货币流通速度趋于下降,加剧货币政策传导效率问题,这会影响货币政策刺激需求、加速通胀的效果。第三,超低利率甚至名义负利率政策对总需求的抑制作用可能要大于刺

+7