Đăng ký

Đăng nhập

Quên mật khẩu

Phổ biến

Khám phá tín hiệu giao dịch

Cuộc thi

Giải thưởng nhà môi giới

Ngôi sao

Thị trường

Người tạo

Chính sách quyền riêng tư

Điều khoản dịch vụ

Trung tâm Trợ giúp

Liên hệ chúng tôi

Trang Thương hiệu

Tuyên bố miễn trừ trách nhiệm

Xem thêm...

© 2026 Followme

弓道部

308 Người theo dõi

·

6.8K Đang theo dõi

Từ

17 Aug 2018

Theo dõi

Bài đăng

Giới thiệu

弓道部

09 Nov 2020

数字金融发展的变与不变

美联储前主席保罗•沃尔克曾说,过去几十年对普通民众来讲最有用的金融创新就是自动提款机(ATM),这个评论被很多人引用。随着金融科技的发展,现在自动取款机的使用快速下降。我在猜想,若干年后是否会有人说,央行数字货币或者支付宝/微信支付是对老百姓最有用的金融创新?还是说金融科技的发展会给老百姓带来更大的福利? 金融科技不是新的现象,科技进步总是在助力金融的发展。其实,科技的创新都可能会对降低成本、提高效率有帮助,关键是对金融行业的商业模式有怎样的影响呢?今天我想从这个角度,谈下金融科技发展带来的机遇和挑战。 首先,数字经济中数据成为新的生产要素,并具有独特的属性。在农业社会,土地和劳动力是

弓道部

16 Oct 2020

央行数字货币发行初期料不付息

央行数字人民币体系(DC/EP)近期内测引发市场关注,预计在不久的将来,央行数字货币会以渐进可控的方式逐步推开。由于数字货币付息对金融体系和公共政策的影响较大,料在开始阶段不付息。数字货币发行对宏观经济方面的影响可忽略不计,但在微观层面需要防范相关风险。 以渐进可控方式逐步推开 问:DC/EP对现行数字金融格局会产生哪些影响?距离正式落地还有多远? 彭文生:现行的数字支付体系主要是由私人部门及其创新的各类数字货币发展形成,包括数字资产(如比特币)、平台数字货币(如微信支付/支付宝)、稳定币(如酝酿中的Facebook Libra)等。私人部门数字货币的发展如火如荼,各国央行也在研

弓道部

13 Oct 2020

从数字经济到数字货币

零边际成本带来的一个重要特征就是网络效应。数字经济的边际成本足够低,甚至是零边际成本,所以能够吸引很多人使用,而吸引越多人,它创造的价值就越高。 01 数字经济的微观效应 在讲数字经济的宏观含义之前,数字经济的一些微观效应同样值得我们关注。简单来讲,数字经济实际上是数字技术和经济互动的模式。那数字技术的应用如何提高经济效率和影响经济结构(包括就业、收入等方面)?数字经济和传统经济活动有何不同?其实有很多的技术进步都会影响经济活动,为何单独强调数字经济呢?这些其实都与数字经济特殊的微观层面特征有关。 非竞争性 数字经济一个非常重要的特征就是非竞争性,即数字服务、数字资产或数字商

弓道部

12 Oct 2020

以扩大消费推动经济持续复苏

保持经济在三、四季度的复苏态势,关键还是扩大消费。这不仅是应对当前形势的重要选择,更是构建新发展格局的长期支撑。 近日,国家统计局发布8月份经济数据。数据显示,包括社会消费品零售总额、工业增加值累计增速等指标实现年内首次正增长,生产需求继续回升,就业物价总体稳定,发展动力活力进一步增强,经济运行持续稳定恢复。 今年三季度以来,中国经济复苏步伐明显加快,主要驱动力来自出口和投资。8月份,出口连续第二个月保持较高增长,显著好于其他主要经济体;固定资产投资持续回暖。高技术行业生产向好,工业机器人产量持续加快,反映制造业升级趋势。展望四季度,经济有望延续复苏。这一方面是因为发达国家经济有望

弓道部

10 Oct 2020

美国通胀风险被低估 中国需关注债务可持续性

现代货币理论(MMT)是非常有争议的话题,在2018年4月的CF40年会上我的发言提示关注现代货币理论对当前的参考意义,新冠疫情冲击下,相关的讨论更多了。作为一个市场研究人士,我认为我们现在处于一个动态无效的阶段,即储蓄过剩、利率低于经济增长,这个时候,财政赤字的增加可以降低过剩储蓄、提高利率,是动态有效的,有利于长远的经济发展,由此也不用很担心政府的债务问题,我认为这是一个现代货币理论和当前现实可以结合的重要依据。 但在现实操作中,宏观政策与经济的逆周期调控是紧密结合的。所以今天我想讲一讲怎么理解现代货币理论和经济周期之间的关系,以及为什么我们说在现在这个时间点,现代货币理论的一些洞见对

弓道部

24 Jul 2020

警惕房地产泡沫风险 重视央行准财政功能

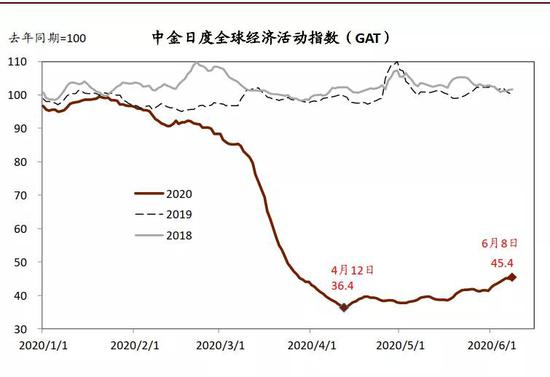

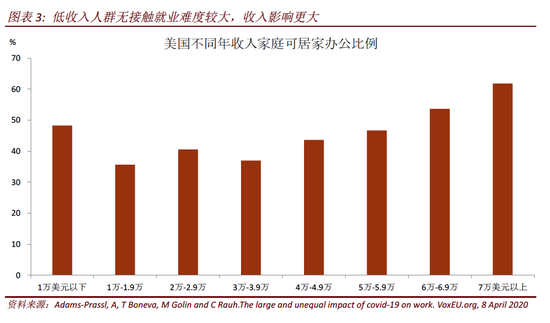

在疫情不出现大面积反弹的基准假设下,下半年全球经济渐进复苏,中国快于欧美。我们预计GDP增速从Q1同比-6.8%上升至Q4的6%附近。对应如此大幅度的增长反弹,通胀将维持在低位。有别于以往的经济周期,这将是一次无通胀的复苏。背后的原因是供给复苏快于需求,而典型的经济周期上行一般由需求引领。从应对疫情的结果看,财政政策在美国发挥了更大作用,货币信贷在中国的作用更大。平衡短期(经济周期)和中期(金融周期), 在经济复苏阶段尤其需要警惕信贷扩张对房地产的刺激作用。应对疫情带来财政与货币协同新思维,应重视央行的准财政功能。摘要在疫情不出现大面积反弹的基准假设下,下半年全球经济渐进复苏,中国快于欧美。我

+30

弓道部

23 Jul 2020

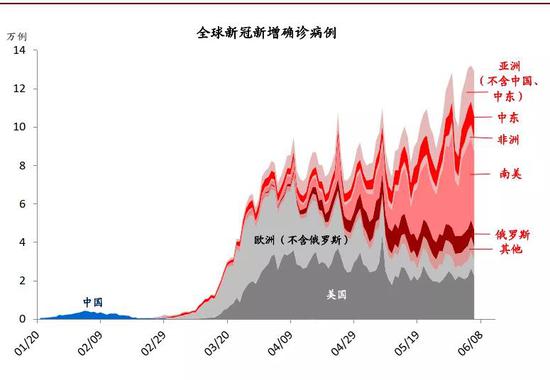

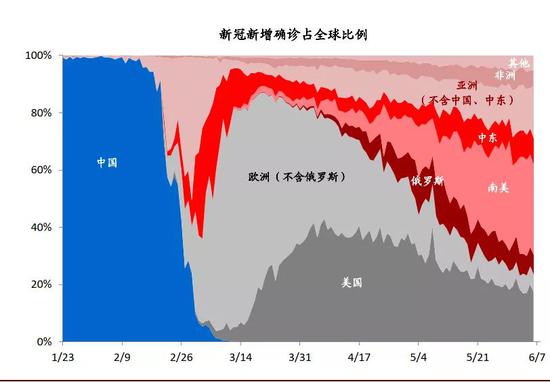

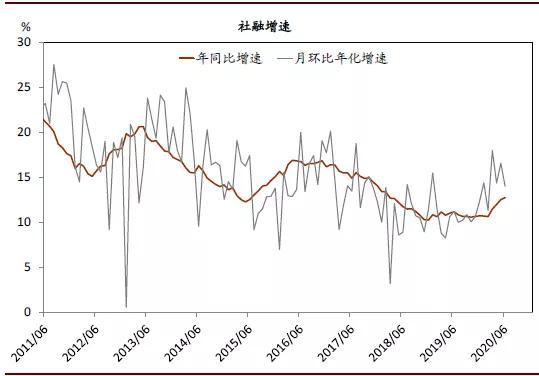

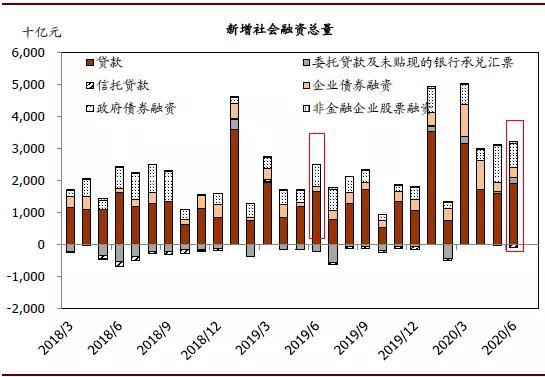

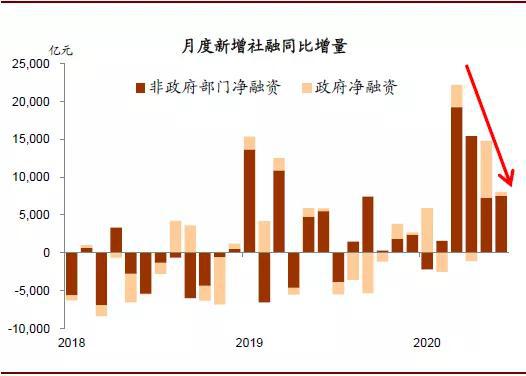

政府融资节奏放缓 6月社融环比增速减慢

6月社融高于市场预期,同比增速加快,但环比增速有所回落。6月新增社融3.43万亿元,高于市场预期的3.05万亿元和我们预期的3.2万亿元。社融存量同比增速从5月的12.5%加快至12.8%,季调后月环比折年增速较上月回落。图表: 6月社融增速继续加快、环比增速回落 图表: 6月贷款、企业债与未承兑银行汇票继续保持多增 ►6月社融增速加快主要由未贴现银行承兑汇票、新增贷款和企业债贡献。6月新增未贴现银行承兑汇票2,190亿元(同比多增3501亿元),社融口径新增人民币贷款1.9万亿元(同比多增2304亿元),新增企业债券净融资3,310亿元(同比多增1871亿元)。上述三项融

+2

弓道部

23 Jul 2020

疫情时代最佳宏观政策组合:紧信用 松货币 宽财政

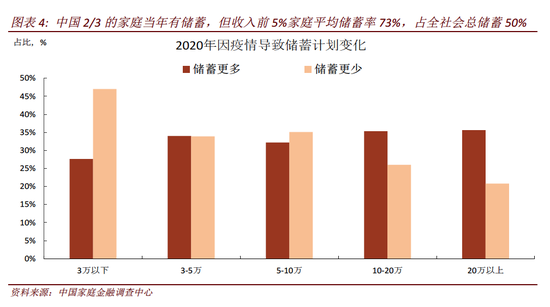

“我国后疫情时代的经济复苏具有三大特征。”在7月19日的2020·金融四十人年会暨专题研讨会平行论坛专场一“经济复苏的前景”上,CF40成员、中金公司首席经济学家、研究部负责人彭文生发表主题演讲指出。一是储蓄过剩,或者说供给大于需求,这意味着经济复苏动能较弱,自然利率下降,或有通缩压力;二是信贷扩张没有形成生产性投资,或者说疫情期间的企业债务主要用于经营而没有用于投资,无法带来未来现金流,需警惕其形成金融风险或拖累经济;三是控制疫情的需要改变人们的行为,带来以数字经济加速发展为载体的经济结构调整。彭文生分析指出,可通过三条路径消化过剩储蓄:银行信贷、直接融资、财政扩张。这三者各有优劣,但最不好

+9

弓道部

23 Jul 2020

美元中长期走弱:对全球影响偏积极

近期美元持续走弱,3月20日一度因金融市场恐慌而冲高至103的高位,但随后持续走弱,最新已经降低至94.86,区间贬值约7.6%。我们认为,近期美元走弱,是短期周期因素和中长期结构性因素叠加推动的结果。向前看,我们预计处于历史高位的美元,正处于由强转弱的拐点,即将开启新一轮长期走弱趋势;美元走弱将有助于为新兴市场的金融市场及长期增长创造良好的外部环境,也有助于大宗商品如黄金等的表现。首先,美元近期走弱受到周期性因素推动:1. 美国疫情控制不力,欧洲及中国等地区疫情控制较好,美国对外增长差缩小。尤其是6月以来,美国疫情反弹,令其经济复苏可能在7~8月暂时缓一缓。而与此相反,欧洲疫情控制较好,复工

+6