大盘回顾

FOMC如预期降息,市场由谨慎转向回暖

美股盘前整体维持观望氛围,投资人将焦点集中在 FOMC 决议与甲骨文财报上,交投意愿偏弱。科技板块因估值处高位、AI CapEx 持续扩张导致回报周期被重新评估,指数期货在决议前窄幅震荡。FOMC 公布后,美股情绪迅速改善——决议以 9:3 通过降息一次,将利率区间下调至 3.5%–3.75%;尽管官员对 2026 年利率路径意见分歧加大,但鲍威尔强调消费稳健、投资扩张与经济韧性仍佳,并上调成长预期,令市场解读为“温和宽松 + 经济不衰退”的组合,带动主要指数尾盘强势反弹。

板块方面,资金在盘后呈现明显分化。工业股领涨,GE Vernova 因上调 2028 年营收展望大涨逾 15%,反映全球天然气发电设备需求持续旺盛。原材料板块受金价攀升及避险买盘推动,钢铁与铜矿类股表现突出。科技股则涨跌不一:Palantir 因取得美国海军核潜艇供应链管理大单走强;存储与半导体相关族群(WDC、STX、AVGO、MU)在补库存周期与 AI 基础设施需求支持下表现稳健;大型科技如 NVDA、AMD、MSFT 则受估值与 ORCL 财报不及预期抑制而略显承压。Oracle 在盘后公布的财报营收与指引双双失利,加上 AI 扩张带动 CapEx 飙升、自由现金流转负,使市场快速上调其风险溢价,短线成为科技板块的压力来源。

今日盘前分析

Oracle引发科技调整,但流动性与太空算力叙事推升风险偏好

美国期指于周四大幅走低,主要因 Oracle 财报大幅不及预期,引发市场对 AI 投资回报周期与企业 CapEx 可持续性的担忧。ORCL 在延长盘重挫逾 11%,拖累科技族群与指数期货:道指期货跌 0.5%,S&P 500 与纳指期货分别跌 0.8% 与 1.1%。与此同时,前一交易日美股在美联储连续第三次降息25bp、并释放“未来无需加息”的温和讯号后全线反弹。鲍威尔强调经济韧性与消费稳定,使利率路径偏向温和宽松;但科技板块的估值压力在 ORCL 财报后重新浮现,形成短线情绪扰动。

然而,从宏观层面看,市场真正关注的焦点已经从“降息”转向“流动性回归”。美联储隔夜宣布启动储备管理购买(RMP)计划,纽约联储将在未来 30 天购买约 400 亿美元短期国债,以维持体系准备金充裕。尽管官方强调 RMP“不是 QE”,但市场以资产齐涨做出回应:美股、美债、黄金、原油、比特币同步走高,美元走弱,流动性取向极其明确。

根据美银推算,RMP 将迅速压低 SOFR,联邦基金利率反应则滞后,这种价差时间差将再次制造显著套利窗口,与 2019 年的流动性盛宴高度类似。在风险偏好重新提升的背景下,科技巨头与航天企业正推进“太空 AI 数据中心”叙事——贝佐斯、马斯克、谷歌、OpenAI 等纷纷布局轨道级算力,试图解决地面电力瓶颈,使“太空算力 + 低轨能源革命”成为下一阶段科技投资新主题。

整体来看,短线因 ORCL 带来的科技压制属情绪波动,而流动性的持续注入与新叙事的形成,仍将支撑年末风险资产的中期结构。

NAS100

纳指冲击通道压力区,短线进入关键方向选择窗口

纳指在经历 11 月的急跌后于通道下沿获得支撑,随后快速反弹并重新站上 20 日均线,但目前正再次逼近上升通道的下轨延伸线与局部阻力区交汇处,短线面临方向选择。昨日冲高受压回落,显示上方 25,600 一带的卖压仍然明显;若无法有效突破通道下轨并站稳,指数可能继续在 25,200–25,600 区间震荡消化上行压力。MACD 虽已翻红并形成低位金叉,但动能柱放缓,显示反弹动能开始减弱,需要观察是否会再次回踩 25,200–25,300 区域确认支撑。整体来看,短线趋势偏震荡偏强,但指数必须突破通道下轨压力才能恢复 10 月以来的主升结构,否则仍有构筑“右肩式整理”的可能。

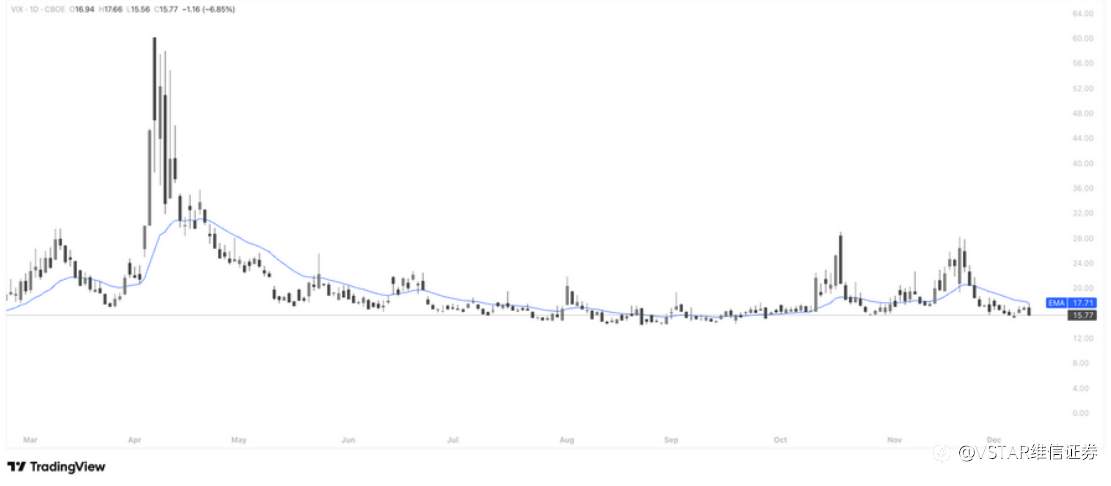

VIX (恐慌指数)

VIX回落至年内低位区,市场风险偏好持续升温

VIX 在短期冲高后快速回压,重新回到 16 附近的低波动区间,并持续运行于 20 日均线下方,显示避险需求明显降温。整体结构保持温和下行,波动率风险溢价不断收缩,资金情绪偏向“逢低承接风险资产”。只要 VIX 稳定在 18 以下,股市的震荡上行环境仍具备延续性;若后续跌破 15,则可能触发进一步的风险偏好扩张。当前波动率压制与流动性回流(RMP+降息)共振,为市场提供较强的中枢支撑。

甲骨文(ORCL)

“500 亿CapEx + 现金流黑洞”按下估值重置键

最新财报一手“亮眼成长”、一手“财务黑洞”。营收仅达 160.6 亿美元,低于市场预估的 162.1 亿美元,下一季财测同样偏软,叠加 2026 年资本支出指引从原先预期大幅上修至 500 亿美元(较 9 月多出 150 亿),令市场直接把 ORCL 视为“为 AI 疯狂砸钱”的代表:股价在延长交易中重挫 10%–11%,并连带拖累 NVDA、AMD、CoreWeave 等 AI 产业链情绪。更关键的是,本季自由现金流为 -100 亿美元,RPO 虽达 5,230 亿美元、年增 438%,但仍略低于市场预期,同时 EPS 2.26 美元之所以优于预期,主要来自出售 Ampere 取得的 27 亿美元一次性税前收益,核心盈利质量并未明显改善,这些都让市场对其 AI 扩张的可持续性和回报节奏更加警惕。

管理层则极力强调这并非“盲目烧钱”:一方面宣布出售 Ampere 持股、放弃自研芯片,转向“晶片中立”策略,持续向 NVDA 等供应商采购,以减少前期研发 CapEx;另一方面在电话会上大力推销“客户自带/租赁芯片”的轻资产模式——让 Meta、OpenAI 等客户自己买 GPU 或通过租赁进入 ORCL 机房,甲骨文更多扮演“二房东 + 运营商”角色,从而把硬件现金流压力转移出去,并承诺整体融资需求将“远低于外界模型里动辄 1000 亿美元的假设”,以维持投资级评级。

中长期来看,ORCL 的多云数据库 + 企业应用 + AI 数据平台,使其有机会在“私有数据推理 + 轻资产算力托管”赛道上占据独特位置;但短期市场定价逻辑已从“高成长故事”切换为“资产负债表与现金流能否扛得住”的审视。对投资者而言,ORCL 现在更像一笔高杠杆 AI 基建豪赌:成长与订单动能仍偏多,但需要用时间验证三件事——

① 高速增长的 RPO 能否顺利兑现为 30–40% 毛利率的 OCI 收入;

② BYOC/租赁模式能否实质缓解 CapEx 与负债压力;

③ 在 AI 泡沫争论加剧的环境下,估值重定价何时完成。

激进资金可以把深跌后的区间视为中长期分批布局窗口,保守资金则宜等待现金流与负债路径更清晰再评估切入时机。

博通(AVGO)

AI 加速强劲,但利润率成最大隐忧

1.OpenAI 10GW 合作:AI 生态的胜利验证,Broadcom 的超级催化剂

在 2025 年 AI 基建加速扩张的背景下,Broadcom(AVGO)无疑是最具结构性成长确定性的公司之一。其核心驱动力来自 OpenAI、超大规模云、以及定制 ASIC/XPU 的爆发,正在推动公司从传统半导体企业向“AI 运算基础设施提供商”完成战略跃迁。然而,在亮眼成长背后,利润率与成本压力也逐渐浮出水面,为原本一边倒的多头逻辑增添新的变量。

10 月公布的 OpenAI 10GW 超级合作 是 Broadcom 多年来最重要的基本面事件。

这项合作将共同开发并部署 10GW 规模的 OpenAI 定制 AI 加速器,预计自 2026 年下半年开始交付,至 2029 年完成。根据行业数据,1GW AI 算力的建置成本约为 350 亿美元,其中网络设备与定制 ASIC 占比超过 50%。

简单推算:

Broadcom 在三年半内的累计潜在营收增量可达 1,750 亿美元。

要知道,公司当前的 TTM 营收仅 600 亿美元,这个规模的增量意味着:

- Broadcom 的营收结构将进入“平滑、可见、超大订单”周期

- XPU 定制芯片成功挑战 GPU 主导地位

- AI 网络与互连成为 Broadcom 未来的第二增长曲线

市场对这项合作的反应非常直接:

公告当天股价跳涨 10%,随后分析师对未来三年的营收预期同步大幅上调。

换句话说,这份合作不仅带来数字上的增长,更重要的是战略位势的重新定价。

Q4 前瞻:营收持续强劲,但利润率下滑成为最关键观察点

Broadcom 给出的 Q4 业绩指引展现出高度韧性:

预计营收 174 亿美元,YOY +24%

AI 半导体业务预计贡献 62 亿美元,YOY +66%

新增 100 亿美元订单 + OpenAI 合作形成持续加速

在成长性上,几乎毫无悬念。

但问题出现在利润端:

Q3 毛利率环比 下降 100bps

Q4 指引预计再 下降 70bps

调整后 EBITDA 率预计为 67%,持续下滑

利润受压有两个结构性原因:

① AI XPU 占比提升(本身毛利低于传统业务)

Broadcom 的定制加速器业务规模爆发,但初期利润率低于公司的高毛利网络与软件业务,导致整体毛利被拉低。随着出货量攀升,这种结构性挤压将在未来几个季度持续存在。

② HBM 成本飙升

高带宽内存(HBM)价格因供给短缺持续上涨,MICRON、Samsung、SK Hynix 的涨价带动成本端压力明显提升。虽然管理层没有点名 HBM,但从 DRAM 价格走势与同行财报可以明确推断:HBM 是毛利率下滑最主要的罪魁祸首。

因此,Q4 的关键看点不是增长,而是利润率是否触底稳定。

博通(AVGO)

技术分析:大趋势保持稳固,结构性上行尚未结束

Broadcom 从 今年4月低点140 美元低点一路拉升至 413 美元,累积涨幅达到 195%,确立了极其强劲的中长期多头结构。上涨过程中伴随稳健的均线多头排列,并多次在 20 日均线获得承接,显示趋势驱动力来自持续的基本面预期改善,而非短线情绪推动。

从结构上看,此轮主升浪中段(约 325 美元附近)形成了明确的支撑带,回踩不破后展开新一轮趋势延伸。目前股价已重新突破前期震荡区间上沿,并处于趋势通道的强势带之中,量价配合保持健康,MACD动能柱翻红且双线向上发散,显示资金重新加速流入 AI 半导体全产业链板块。

若股价能有效站稳 400 美元上方,趋势有望进一步指向 430–450 美元 区间;反之,若回落,325 美元 为关键的中期强支撑,守住则大趋势不变。本轮上涨尚未出现典型的见顶形态,整体结构仍偏向趋势延伸,而非反转。

英伟达(NVDA)

H200放行,但能否真正推升英伟达获利仍存三大关键变数

美国政府近期松动对华 AI 芯片禁令,允许英伟达(NVDA)在向政府缴纳 25% 分润的前提下出口 H200。H200 属于 Hopper 架构中性能最接近 Blackwell 的产品,搭载 HBM3e、具强大 FP8 推理能力,被视为能够填补中国云厂商过去两年的“高端算力缺口”。不过,北京至今态度保留,并未明确开放采购,使政策利多的实际效应仍未定论。

从技术定位来看,H200 的训练效率可达到 Blackwell 约七成,仍是大型模型训练的高性价比晶片。IFP 数据显示,即使开放 H200,美国在 2026 年整体算力仍维持多倍优势,因此美方认定风险可控。中国则面临政策矛盾:阿里、腾讯、字节跳动仍依赖英伟达 CUDA 生态,但官方正大力推动华为昇腾 910C 的国产替代。监管层讨论要求企业递交“申购理由书”或限制公部门采购,使 H200 的吸引力与自主可控目标产生结构性冲突。

值得注意的是,灰色市场的 H200 已大规模流通,显示实际需求强劲。美国同步加强监管,通过 GPU 遥测与“位置验证”技术追踪晶片流向,使中国企业对资安与合规成本更加谨慎,也影响 H200 的采纳速度。

对英伟达营运而言,重返东大规模可观,但获利能力可能受限。一方面,东大可能要求“降价换量”压低毛利;另一方面,H200 与 Blackwell 共用 HBM3e 与 CoWoS 封装产能,大量供应东大可能排挤英伟达在高毛利产品线的产能调度,形成内部资源竞争。

整体来看,H200 政策松动对英伟达构成短线利多,但能否转化为实质营收贡献仍取决于三项关键:东大是否真正开放采购、美国出口审查范围是否进一步收紧、以及英伟达如何在 Hopper 与 Blackwell 之间进行产能优化。中长期估值的核心支撑仍在 Blackwell 与未来 Rubin 架构驱动的强劲算力需求,而非 H200 本身。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ