大盘回顾

AI融资担忧发酵,美股普跌、风险情绪显著降温

受 AI 投资与资金面担忧升温影响,美股三大指数集体走弱。甲骨文的重要数据中心合作伙伴 Blue Owl Capital 原计划为密歇根州一项数据中心项目提供最高 100 亿美元融资并进行大额股权投资,但相关协议谈判目前停滞,引发市场对 AI 基建融资可行性与回报周期的重新评估。AI 与芯片股普遍承压,拖累大盘走低。截止收盘,道琼斯指数跌 0.47%,纳斯达克综合指数跌 1.81%,标普 500 指数跌 1.16%。

美联储理事 Christopher Waller 释放偏鸽信号,称当前利率仍高于中性水平、劳动力市场明显走弱,一度推升降息预期并带动股指期货小幅反弹。但随着交易展开,AI 投资回收期拉长与科技股估值偏高 的担忧迅速主导情绪,指数高开后快速下挫。盘中标普 500 一度跌破 50 日均线,触发程序化卖盘,跌势扩散,避险情绪显著升温,VIX 单日上涨 6.9%。市场广度明显转弱,上涨/下跌家数比仅 0.46,显示卖压较为全面。

板块层面分化明显。信息科技板块领跌,半导体与 AI 产业链成为主要拖累。市场传出亚马逊讨论对 OpenAI 进行约 100 亿美元投资,且可能与自研 Trainium 芯片绑定,强化了对 GPU 生态潜在替代的担忧,英伟达、超微、博通 同步承压;甲骨文亦因AI 数据中心融资不确定性被放大解读,加剧市场对 AI 基建资金成本与回收周期的压力。相对而言,能源板块表现突出,油价受短期供给风险溢价回升支撑,埃克森美孚 成为指数重要支撑;必需消费与原材料小幅收高,反映资金在 CPI 公布前转向防御与现金流稳定板块,整体风险偏好维持谨慎。

今日盘前分析

AI退潮叠加CPI与日央行不确定性,市场进入高敏感期

隔夜大跌后,期指出现技术性反抽,但市场对 AI 主线的信心明显受损。围绕 OpenAI 超大规模数据中心扩张的融资可行性 出现质疑——Blue Owl 暂停对密歇根 100 亿美元 项目的支持,使“AI 资本开支=无限增长”的核心叙事首次遭遇系统性拷问。英伟达、谷歌、特斯拉等核心权重同步走弱,表明抛压并非个股问题,而是年末对拥挤 AI 交易的整体降风险。风险资产普遍承压,比特币亦未收复20日均关口,避险情绪升温。

宏观焦点转向今晚 11 月 CPI(北京时间 21:30),这是 2025 年最后一份重磅通胀数据,也是“圣诞行情”能否成立的关键验证。市场一致预期 同比 3.1%、核心 3.0%,真正的分水岭在于通胀是否回到“2 字头”:

若读数落在 2% 区间(如 2.9%),将明显提振风险偏好,强化 2026 年进一步降息预期;

若站稳3%以上,则会巩固“高利率更久”的叙事,对高估值科技与 AI 板块继续形成压制。

需要注意的是,政府停摆导致 10 月数据缺失,本次 CPI 不包含环比读数,报告并不“干净”,解读难度与盘中波动性可能被放大。

外部变量方面,日本央行加息预期临近。 主流观点认为其直接冲击或有限,但在美股本身已显脆弱、AI 泡沫担忧再起的背景下,日本加息可能成为流动性风险的“催化剂”。关键观察信号仍是是否连续出现 “股债汇三杀”;一旦触发,短期波动或显著放大,但中期也可能倒逼美联储提供更强的流动性“安全垫”。

策略层面:短线维持“多看少动”。在 CPI 明朗前,指数与高 Beta 板块仍将处于高波动状态;配置上偏向现金流稳健、防御属性及对利率敏感度较低的方向。AI 与科技并非逻辑终结,但在融资、估值与资本效率被重新定价的阶段,节奏明显优先于方向。

NAS100

20日均线再度压制,指数延续弱势回踩格局

在昨日反弹受阻于 20 日均线与 25,200 关键压制 后,指数今日未能延续修复动能,价格重新回落至该分水岭下方,确认短线仍处于偏弱结构中。当前走势更符合“反弹失败后的再度回踩”逻辑,只要指数无法放量收复 25,200–25,300 区域并站稳 20 日 EMA,上方反弹仍应视为减仓与防守窗口;下方需重点关注 24,800 一线的承接力度,一旦失守,回踩 24,000 区域的风险将进一步放大。整体仍处在关键方向选择阶段,短线以谨慎偏空思路应对更为合理。

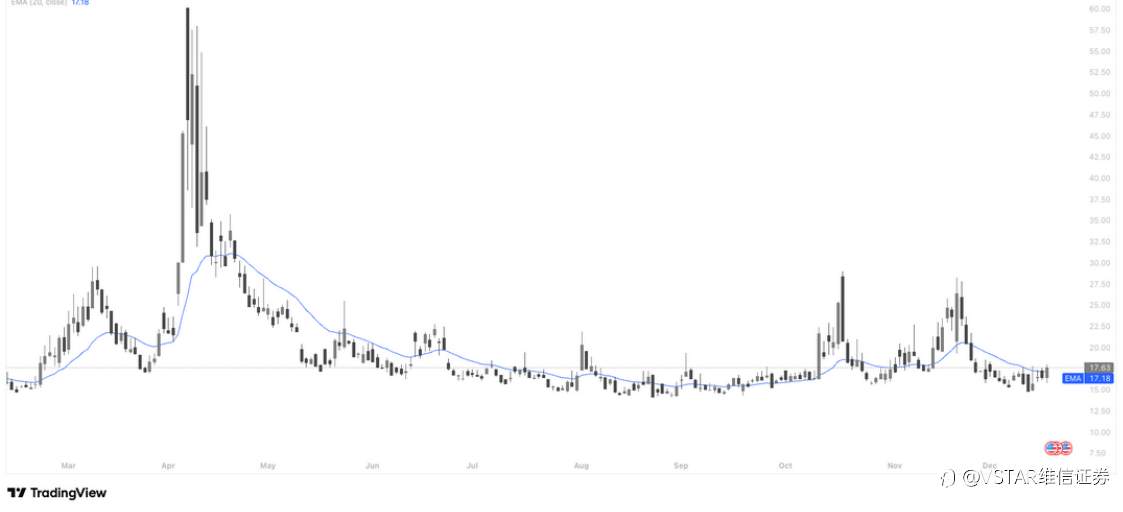

VIX (恐慌指数)

VIX回落至20日均线附近,风险情绪暂时降温但仍偏敏感

VIX 已回落至 20 日均线(约 17.2)附近,前期恐慌情绪在短期事件释放后明显降温,市场风险溢价有所回吐。但需要注意的是,VIX 仍运行在年内相对中枢之上,且此前多次在该区域获得支撑并再度反弹,说明风险情绪并未完全出清。若后续 VIX 无法有效跌破并站稳 17 下方,反而重新拐头上行,将再度对权益市场形成压力;当前更应理解为“恐慌回落而非风险消失”,短线市场仍处于情绪敏感、易波动阶段。

特斯拉 (TSLA)

技术面仍强,但基本面分歧加大——特斯拉需等待周线确认

从技术面看,特斯拉周线仍运行在长期上升通道内,价格守在 20 周 EMA(约 410) 上方,趋势结构尚未被破坏,但已逼近通道上沿与历史高位区,处于明显的高位博弈阶段,周线收盘位置将成为方向选择的关键信号。若周线稳守均线并维持强势,仍可视为通道内整理;反之,一旦跌破 20 周线,意味着趋势边际转弱,高位风险将快速放大。

基本面层面分歧正在加剧。 短期来看,加州 DMV 指控特斯拉在 Autopilot 与 FSD 宣传中存在误导行为,潜在 30 天销售暂停风险 对情绪形成压制,放大了高估值背景下的回调弹性。中长期来看,核心争议集中在 估值与增长可持续性:一方面,电动车先发优势正在被传统车企与新势力持续侵蚀,欧洲市场份额下滑、补贴退坡与车型更新乏力已对销量与利润率形成压力;另一方面,Robotaxi 与 FSD 被视为估值核心支撑,但在监管接受度、技术路线(纯视觉)及商业化进度上,明显落后于 Waymo 等已落地运营的竞争对手。同时,盈利能力走弱(毛利率下滑、监管积分收入下降)使得当前高估值对“未来成功兑现”的依赖度极高。

综合判断:特斯拉并非趋势已坏,但在“技术面临界位 + 基本面高不确定性 + 估值极度前置”的组合下,当前并不适合激进追高。是否买入,取决于本周周线是否以强势方式确认趋势有效;若不能给出强收线信号,更理性的策略是等待更低风险区间或基本面不确定性明显收敛后再行评估。

英伟达 (NVDA)

英伟达下探170关键位,基本面强劲但技术面仍待企稳

从技术面看,英伟达股价已回落至 170 附近的关键支撑位,同时处于短期下降趋势线与 20 日均线(约 181) 下方,结构上仍偏弱。若 170 一线失守,进一步打开下跌空间;反之,只有放量收复 180–182 区间并重新站稳 20 日均线,才有望确认调整结束,转向震荡修复甚至重新走强。

基本面方面则明显偏强。 公司 Q3 业绩显示收入与数据中心业务增速重新加快,Blackwell/Blackwell Ultra 需求“供不应求”,Q4 指引指向收入继续加速、毛利率回升至约 75%,运营效率改善。同时,云厂商 CAPEX 中长期仍聚焦 AI 与加速计算,叠加清晰的产品路线图(Blackwell → Rubin → Feynman),巩固其在 AI 算力生态中的核心地位。尽管市场担忧 ASIC(TPU/定制芯片)竞争与中国 H200 不确定性,但目前更像是份额结构变化而非需求坍塌;在估值端,远期 P/E 已回落至 30 多倍,相较增长前景具备吸引力。

综合判断:英伟达处于“基本面强、技术面弱”的错位阶段。中长期逻辑未变,但短线需尊重 170 的技术博弈结果——稳住并放量反弹,才是更优的介入信号;若跌破,则耐心等待更低风险区间。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

Tuyên bố miễn trừ trách nhiệm: Quan điểm được trình bày hoàn toàn là của tác giả và không đại diện cho quan điểm chính thức của Followme. Followme không chịu trách nhiệm về tính chính xác, đầy đủ hoặc độ tin cậy của thông tin được cung cấp và không chịu trách nhiệm cho bất kỳ hành động nào được thực hiện dựa trên nội dung, trừ khi được nêu rõ bằng văn bản.

Để lại tin nhắn của bạn ngay bây giờ