每日市场评论 – 央行鹰派言论令市场情绪恶化,美元上涨

英国央行意外加息50个基点,欧元区PMI指数令人失望,经济衰退担忧加剧美联储鹰派评论进一步突显央行将收紧政策美元走强,英镑和欧元下跌,华尔街迎来罕见的周线收跌 随着增长前景黯淡,衰退担忧卷土重来 美联储和欧洲央行在一个多星期前就确定基调,但直到央行又一轮鹰派言论,最终以英国央行超出预期的加息,终于让市场意识到紧缩政策尚未结束。 在许多其它央行暂停部分会议,而周四英国央行决定大幅加息的决策,似乎给英国市场以外的地区敲响警报,这是迄今为止最强烈的警告,表明全球央行对抗高通胀的斗争远未结束。 周四瑞储行、挪威和土耳其央行纷纷加息也突显紧缩趋势,而美联储主席鲍威尔(Powell)向立法者发表讲话时也维

新兴国家央行周:几家“鹰”、几家“鸽”

美国创纪录的通胀涨幅和奥密克戎变种传播带来的压力正在向世界蔓延。 尽管刚刚公布的就业增长数据表现不佳,美联储主席鲍威尔周五已经暗示不断恶化的通货膨胀可能会加快美联储退出Taper的步伐。 根据彭博在经济学家当中调查的预测中值,美国11月CPI指数较去年同期可能增长6.7%,与上月相比增长0.7%。 彭博经济学家Anna Wong等人认为: 奥密克戎在美国传播,为通胀带来了上行风险,下周的CPI数据可能显示出自1982年以来的最高通胀率,我们预计当前这份就业报告将不足以阻止美联储宣布更快缩减购债规模。”在这样的情况下,下周至少有12个国家央行将举行会议,或“鹰”或“鸽”将见分晓。 加拿大——正在

每日市场评论 – 澳储行强硬;关注鲍威尔言论

博斯蒂克和澳储行表现强硬后,股市难以企稳美元持稳近一个月高点,澳元因澳洲联储暗示加息而上涨工资数据提振日元;拜登发表国情咨文前金价走强 鲍威尔言论限制股市涨幅 周二市场在某种程度上较为稳定,部分股市转强,而美元反弹似乎渐失动力。但非农数据发布后的抛售继续困扰债券市场,除美债外,全球债券收益率持续上升。强劲就业报告和供应管理学会(ISM)服务业数据公布后,10年期美债收益率在周一触及一个月高点3.6550%,但今日略跌。 种种数据打破美联储将很快暂停加息的预期,并且昨日获得亚特兰大联邦储行行长拉斐尔·博斯蒂克(Raphael Bostic)支持,使美国收益率的回落更加令人费解。鉴于上周五以来

风雨欲来!中英纽三大事件搅动金融市场 美元急涨又急跌、日元、英镑与人民币低迷不振

周一(10月18日),美元一度全线上扬,反弹至上周触及的一年高位附近,因中国经济成长放缓和美国公债收益率走强提振美元吸引力,日元跌幅居前。 上周末的三大事件,即新西兰强劲的通胀数据、英国央行的鹰派言论以及中国经济增长放缓,重申了通胀上升和全球市场增长放缓的总体主题。 投资者选择买入美元兑其他货币,同时抛售日本等大宗商品进口国的货币。 外汇市场最新的每周仓位数据显示,对冲基金增加了对日元的净看跌头寸,达到2019年5月以来的最高水平,同时增加了对美元的看涨头寸。 “美国公债收益率上升,加上中国疲弱的GDP数据,刺激周一对美元和其他避险货币的需求,”券商XM的投资策略师Raffi Boyadjia

亚洲第一个“加息”的主要经济体:韩国!

摘要:过热的房价、通胀的压力和飙升的家庭负债是触发韩国央行加息的核心原因,分析师预计其明年将继续加息至1.25%。 韩国央行开始有序退出宽松货币政策,成为新冠疫情以来第一个加息的亚洲主要经济体。 8月26日,韩国央行将基准利率上调25个基点至0.75%,这是三年来韩国央行首次加息。韩国央行最后一次加息是2018年11月,将基准利率上调25个基点至1.75%。 目前,韩国货币政策的重点已从支持经济转向遏制债务驱动的资产泡沫。韩国央行行长李柱烈表示,目前通胀压力不断加大、家庭贷款激增以及大量资金涌入投资市场。他指出: 随着经济的复苏,货币政策正常化是必然的。 韩国此次上调基准利率主要是因为:消费需

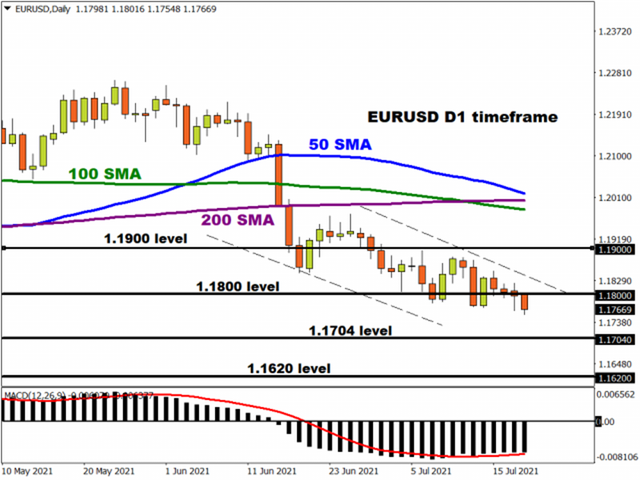

欧洲央行决议来袭,这5点要格外警惕!

本周迄今,在无重大数据公布的情况下,对delta新冠变体病毒的担忧萦绕市场,避险情绪挥之不去,美元趁机涨至93关口,非美货币多数表现不佳。不过对欧元而言,很快将迎来一项重磅考验。 针对欧洲央行决议以及欧元的可能表现,FXTM研究分析师Lukman Otunuga撰文进行分析,内容如下: 眼下,汇市所有的目光都将集中在欧洲央行周四的会议上。 外界普遍预期欧洲央行将维持货币政策不变。然而,考虑到这将是战略评估结束后的首次会议,把这次会议贴上“乏味”的标签可能是不明智的。 在周四深入了解市场预期之前,值得注意的是,本月欧元兑多数十国集团(G10)货币已升值,不包括美元、日元和瑞郎。 有趣的是,欧元兑

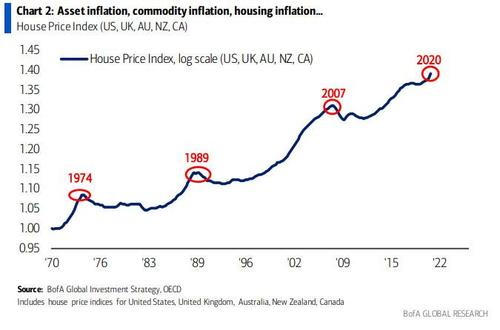

让全球央妈头疼的难题:房价涨太快了!

放水容易收水难。 收的太慢,房地产泡沫会越吹越大,金融市场的累积风险也会越来越多。如果收的太快,资产价格迅速下跌,又容易拖累刚刚从疫情中复苏的经济。 彭博分析显示,全球房地产市场已经发出2008年那种泡沫警告,加剧了有关金融失衡和不平等的风险。新西兰、加拿大和瑞典被列为全球房地产泡沫最大的市场。 2021年6月,全球房价平均同比上涨了7.3%,为2006年四季度以来出现的最大涨幅。其中,欧美国家房价的涨幅更高。 未来一周,那些房价飙升的国家会陆续召开央行会议,我们得以从中窥见央妈们的处境和应对之策。 1,加拿大 央行会议时间:下周三 加拿大是首个政策转向的发达经济体,周三的会议上,加拿大央行预

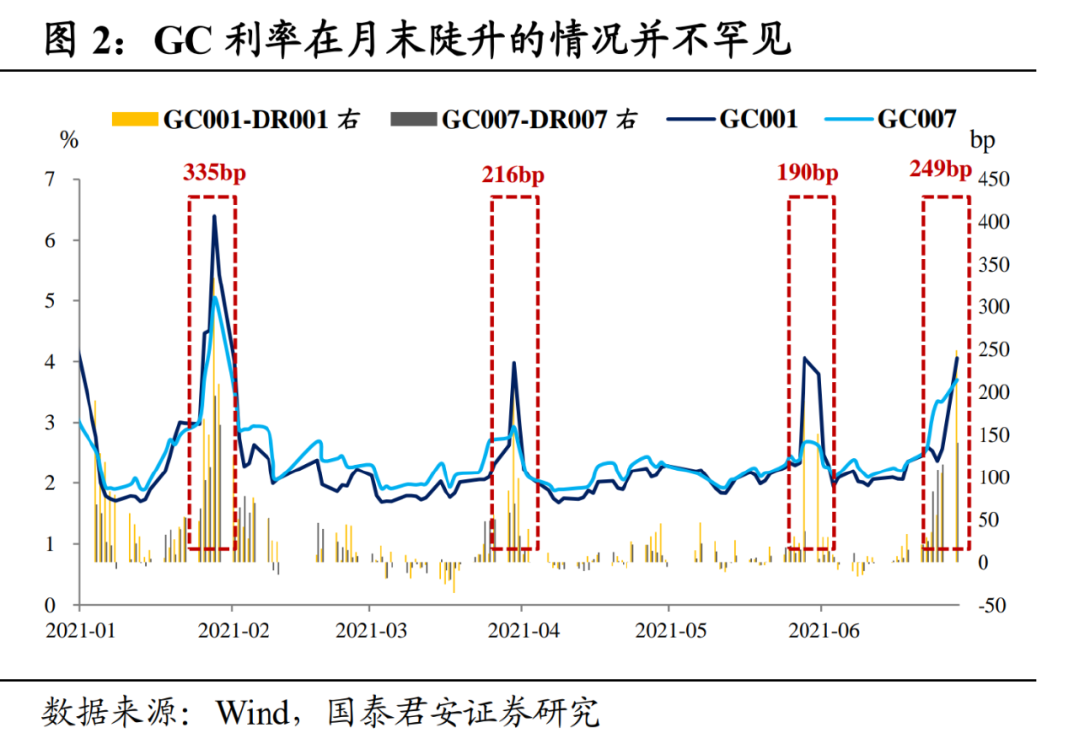

央行重磅会议,传递了什么关键线索?

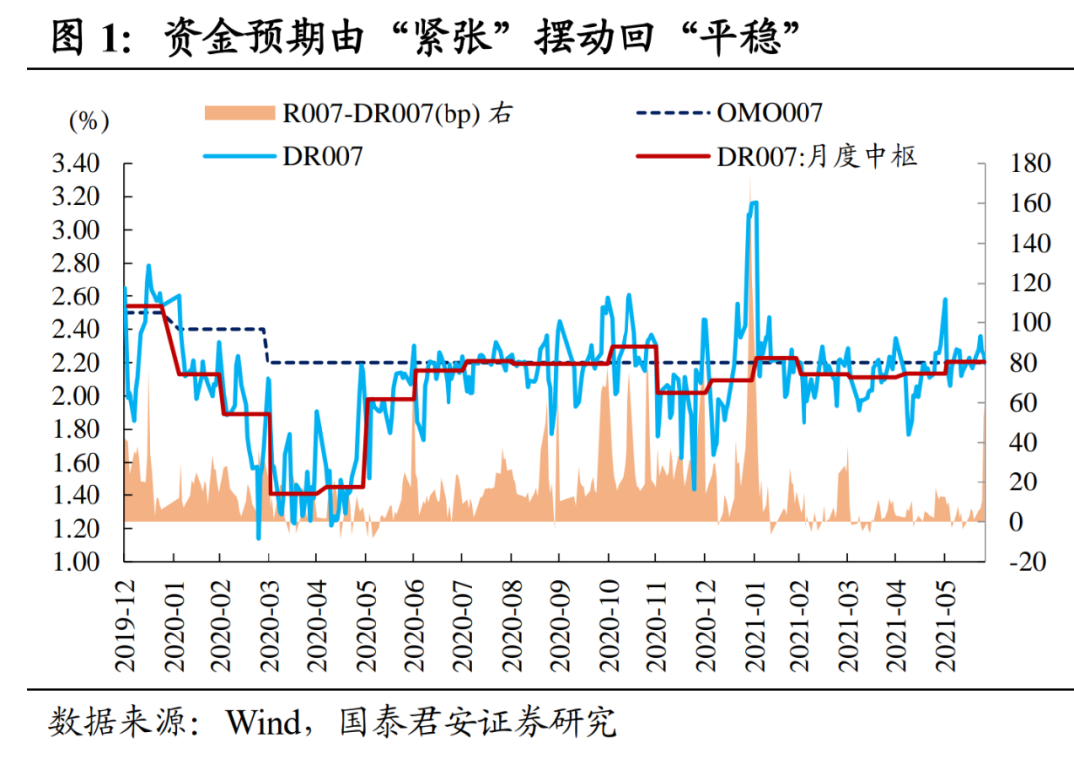

摘要:国泰君安覃汉认为,央行已经明确转“鸽”,“内外兼柔”可能是下一阶段货币政策的主基调。非银资金紧张只是暂时的,季末资金紧张的情况可能持续不了几天了。 6月28日,中国人民银行货币政策委员会召开2021年第二季度例会。 央行二季度例会对“大局”、“稳”的关注明显增强,表述较一季度发生三个变化: ①增加经济运行“稳中加固”、“稳中向好”的表述,对“稳”的重视明显上一个台阶;②对经济环境的表述,从一季度的“国内经济积极因素明显增多”,变为“国内外环境依然复杂严峻”,对国内经济的表述变得更加悲观;③增加“维护经济大局总体平稳,增强经济发展韧性”的表述,首次提及“大局”概念。 国内货币政策基调再次微

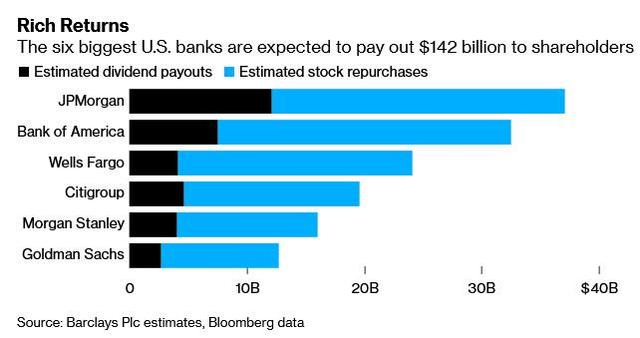

美联储提前解禁 大银行积极派“红包”大摩股息翻倍 一年回购120亿

盘后摩根士丹利股价一度涨4%。富国银行也计划三季度股息翻倍;高盛、美国银行和摩根大通拟将股息分别提高60%、17%和11%。 美联储如期提前解除疫情期间对银行业的派息和回购限制,美国大银行开始积极向股东派“红包”。 美东时间6月28日周一美股盘后,摩根士丹利公布,将今年第三季度的股息从每股0.35美元上调至每股0.70美元,并公布了新的股票回购计划,截至2022年6月期间,计划最多回购120亿美元股票。 摩根士丹利CEO Gorman称,该行过去数年累积了庞大的过剩资本,现在拥有的资本缓冲规模在业内名列前茅。 盘后多家银行也公布了回馈股东的计划,目前来看摩根士丹利最大手笔: 富国银行称将今年三

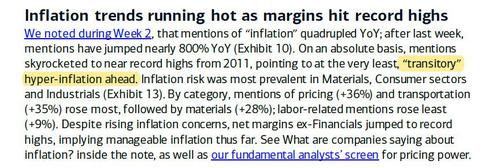

粉碎“通胀暂时论”!美银:未来四年美国恐怕都要处于高通胀

在美联储不断给市场灌输“通胀暂时论”这颗定心丸之际,却不断有机构投资者提出反对意见。美国银行(BofA)全球研究部门首席投资策略师Michael Hartnett日前表示,此次通胀飙升绝对不是暂时的,相反,可能会持续4年之久。 美国银行认为,“未来2-4年内,美国通胀率将稳定在2-4%的范围内,包括资产、大宗商品和房地产的通货膨胀”。尽管美联储可能用其信誉让市场想象目前的超宽松政策将维持到2023年,但Hartnett预计,“只有市场崩溃才能阻止全球央行在未来6个月内收紧政策。” 之所以发出如此严重的警告,Hartnett列举了两大原因: 1、随着美国疫苗的普及、疫情的好转以及社会经济秩序普遍

搞突袭!?这国央行意外宣布加息 25 个基点 比索短线急涨 2%

周四 ( 6 月 24 日 ) ,墨西哥央行出人意料地上调了借贷成本,这是自 2018 年底以来的首次上调。随着人们越来越担心持续升高的通胀可能威胁到经济复苏,墨西哥央行做出了一个意见不一的决定。 墨西哥央行将关键利率提高了 25 个基点,至 4.25%,以应对决策者此前认为是暂时的通胀飙升。 这一决定得到了董事会五名成员中的三名的支持,令彭博社调查的 23 位经济学家感到意外,他们原本预计央行将持有 4% 的利率。该国周四稍早公布的数据显示,6 月初通胀进一步加速,达到 6.02%,这也令分析师感到意外。 墨西哥央行的通胀目标为 3%,上下浮动 1 个百分点。 墨西哥央行董事会在声明中表示